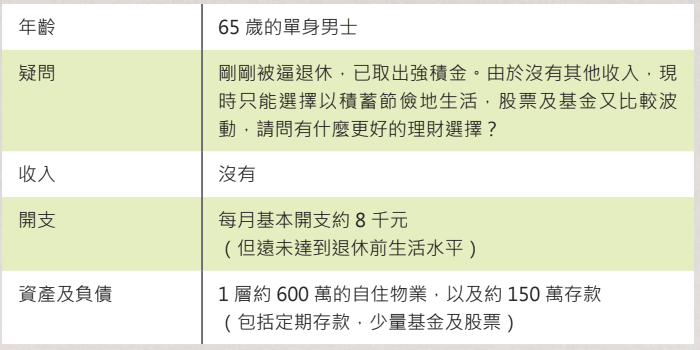

不少香港人退休後都面臨收入下降甚至終止,以積蓄度日只能坐食山崩。以每月 8000 元計算,一年開支為 96000 元,節儉生活也只能支持約 15 年。

現時存款利息依然處於極低水平,如何製造穩定的退休收入是退休規劃的重要關鍵。因為,只要有足夠的被動收入,無論資產水平如何都可以舒適地樂享人生。更重要的是,生生不息的退休收入是可以促進情緒健康,幫助剛退休人士減低財務壓力以至對未來的焦慮及不安,更好地適應退休後的生活。

考慮到讀者有自住物業及存款,理財的重點可以為釋放當中的價值,透過政府為市民提供的工具,結合私營保險公司提供的工具,整合出終身的被動收入。策略如下:

1)物業可以透過安老按揭(物業逆按揭)釋放價值,為讀者帶來終身被動收入。以 600 萬物業價值,終身年金提取計算,可以獲得每月約 16500 的終身被動收入。

2)透過私營保險公司投保人壽保單,以 110 萬整付保費計算約可以得到 200 萬的人壽保額,再透過按揭證券保險公司以保單逆按揭形式,獲得每月約 3000 的終身被動收入。

3)透過私營保險公司投保年金保單,以 30 萬整付保費計算約可以得到每月 800的終身被動收入。

4)剩下 10 萬資金可以作為短期生活儲備,或以部份投資於政府的銀色債券。

5)申請長者生活津貼,由於安老按揭收入及人壽保單現金價值屬於豁免資產,因此讀者可以申請每月額外 3815 的被動收入。

如此一來,每月收入約為 24000 元,並可以持續終身。未知讀者提及的退休前生活水平為多少,但相比起每月 8000 元,相信足夠讀者舒適生活。

以上策略的唯一風險是突然大病需要用錢,由於未知道讀者是否有充足醫療保障,建議執行以上策略提升收入以後,適當加強醫療保險的保障。

*註:安老按揭,年金,長者生活津貼金額為當年的數字,目前已經有所更新。

延伸閱讀: