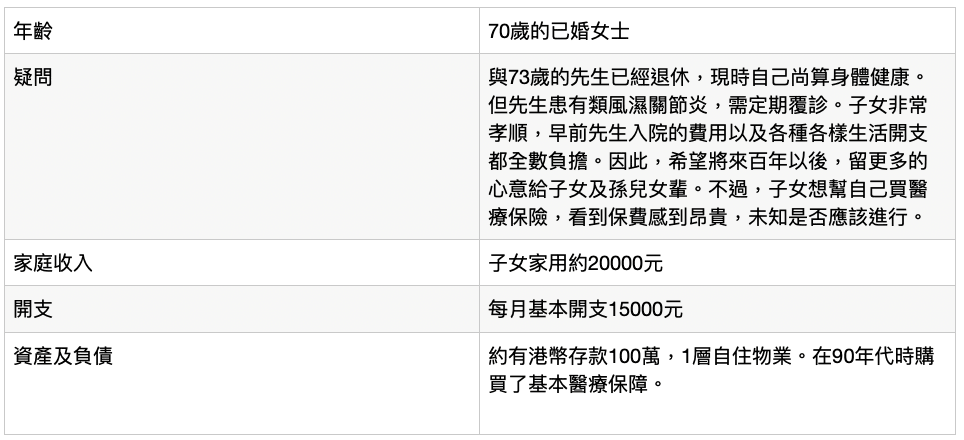

讀者的家庭非常有愛,亦是香港不少中產家庭的寫照。在五六十年代嬰兒潮出生的人,經歷香港高速發展的時期,儘管不一定每一位都能夠接受優質教育飛黃騰達,但他們的兒女可以。隨歲月的流逝,現在已經達到三四十歲,很多憑藉自己的奮鬥,成為了公司的高層晉身中產階級。不過,由於上有老下有嫩,高收入亦必需為父母支付昂貴的醫療開支,而香港的醫療費用,連富裕階層亦感到高昂,何況中產?

為此,如果想留更多的資產及心意給予下一代,必須先行「止血」,再想方法創造資產。可考慮以下的策略,作為參考:

1)90年代時的醫療保障,一般不足以應付現在的醫療開支。除了一般的通脹因素,更有醫療通脹。根據醫學界的權威分享,過去二十年香港的醫療通脹約為10%。為何會遠高於一般的通脹?主要是由於科技的進步,導致最新藥物及治療方式的成本上升,同時,醫護專才的供不應求導致人工上升等等。因此,無論醫療保險保費如何,適當的計劃去補充保障的不足非常必要。自願醫保計劃的扣稅特點,正正針對為父母購買醫保而設。

2)由於已有的疾病,先生不一定可以增加醫療保障。可以考慮以額外的儲蓄保單,幫助支付將來的醫療保費,自製醫療融資。一來可以減輕子女的負擔,二來萬一先生有醫療需要,亦有預備好的儲備幫忙。另外,現在利息高企,短期的定期存款亦可以作為選項,不過需考慮再投資風險,即一段時間後,利息不一定有現在的高。

3)不知道讀者有多少名子女,因此未知是否有需要做平衡繼承資產的準備。假如多於一名子女,一層樓傳承最為困難,因為如果平均分配,就佔用並浪費了子女的各自首置名額,令買樓或換樓不容易。如果不平均分配資產,則會種下分配不均並家庭爭吵的誘因,並非良好的選擇。平衡分配資產的策略,可以選擇以逆按揭形式套現資金。假如物業價值700萬,套現後其中一名子女可繼承物業,另一位則繼承現金,這樣便可以平衡繼承資產之餘,免卻浪費首置名額的麻煩。或者,可以利用人壽保險,製造額外的身故賠償幫助平衡資產。不過,由於年紀甚高,是否能夠投保需視乎健康狀況。

總結而言,保費只是醫療費的反映。真正的問題不是保費昂貴,而是醫生及醫院的收費昂貴。真的有醫療需要時,不少中產家庭的子女一定願意為父母花錢治療。如果以家庭角度整體考慮,父母的醫保實在有必要。

*以上內容為一般市場資訊,並不涉及任何銷售及投資建議

延伸閱讀: