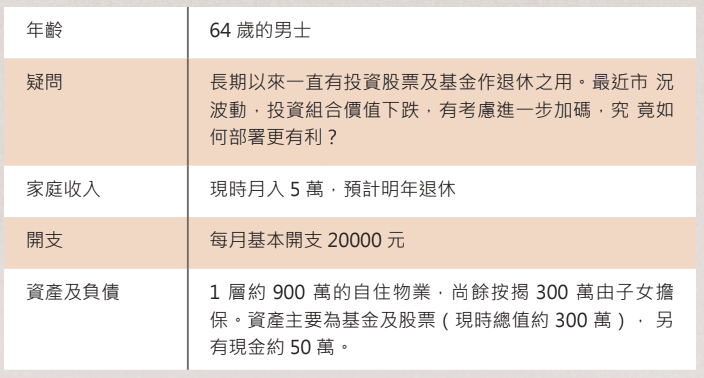

根據讀者提供的資料,風險偏好比較高,感覺上投資亦較為進取。香港是國際金融中心,基礎設施發達,資訊流通,因此,香港人熱衷於投資,無可口非之餘,也是普遍現象。正正因為如此,反而不少人忽略了投資理財的一些基本原則。情形就好像年輕的時候,人人都懂得跑步,長跑短跑快跑慢跑也不會發現有任何問題。不過,錯誤的跑步姿勢,在日積月累之下,便導致年紀大的時候出現諸多身體毛病及痛症。相反,正確的跑步姿勢,便可以讓一些朋友,就算七八十歲都仲可以健步如飛。退休規劃,也是如此。

以下是退休規劃的一個重要原則:退休規劃不等於投資

因為遊戲規則已經改變:以往有工作帶來的主動收入,縱然有資產減值或損失,依然有收入支持,都不必動用本金蝕賣套現。但是,退休後沒有主動收入,在大跌市底下沽貨去維持生活,對於財政同心理會構成極大壓力。科學證明,壓力會影響情緒及健康,不容忽視;而在香港,治療疾病需要的錢又所費不菲,是導致財政及健康相互惡化的惡性循環。因此,為退休後建立穩定的收入,比把握市況加碼,遠遠重要得多。

現在,穩中求勝的策略是,可以利用收取的股息以及現金再投資穩定的資產,例如債券(基金)或儲蓄保單,並隨年齡增加逐漸加大比例,製造未來穩定的被動現金流收入,有助減輕未來退休後主動收入消失後的心理及財務負擔。未知讀者的投資組合如何,但一般而言,無論個別公司前景看似如何穩定都好,指數基金會比個別股票更能分散風險。

現在長命百歲比較普遍,試回顧一下,時光倒流回到36年前,當時的恆生指數成分股和現在已經大不相同;被剔出恆生指數的公司,又剩下多少市值?對此,讀者應該比筆者有更深刻的經歷。今天看來非常穩陣發展的公司,36年後的盈利及估值可能有翻天覆地的變化。不過,假如係配置於債券(基金)或儲蓄保單,則我們的贏面在於只要該公司不倒閉便可,於幾十年後勝出的概率遠比押注盈利持續增長為高。

我的心底話是,希望讀者能過豐盛快樂的退休人生,不為市況波動影響生活。理財考慮的是人生整體的享受,而非單單看回報做人。

延伸閱讀: