如果有一個詞語去形容父母對子女的愛,有不少人會形容為無私,而這個情操在今次的讀者個案中體現無遺,單單這個出發點已經值得欣賞。究竟實際上可以如何計劃成真?

以下的策略可以參考:

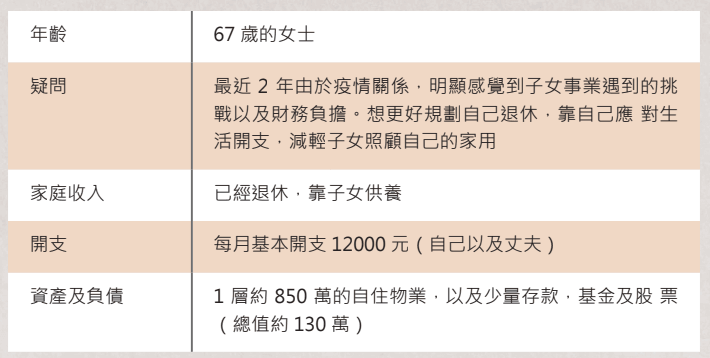

1)善用政府福利,透過長者生活津貼製造額外收入:根據現行政策,自住物業,自用車位,以及保單的現金價值並不屬於需要計算的資產。因此,透過妥善的理財調配,可以根據實際需要配置資產於以上的項目。以一對夫婦為例,長者生活津貼最高每個月為家庭帶來約7600港元的額外收入,足夠應對讀者現時的家庭開支超過60%。同時,以現時市場環境,120萬的整付保單為例,則可以每年提供約45000港元的收入。兩者相加,就可以妥善照顧現時生活開支,減輕子女的供養負擔。

2)妥善活化物業資產:由於不清楚讀者的住屋需要,基於不影響現時生活條件的前提,不建議大屋換細屋。如果可以透過子女擔保,活化物業資產,則可以提供額外現金流。舉例以現時利率計算,400萬按揭貸款,30年期,利息H+1.3%計算,每月還款約為13800港元。套現後,可以作派息基金的投資,以年回報6.5%計算,每年可得26萬港元。減去每月還款,每年淨現金收入約10萬,同樣地大幅減低子女的供養負擔。再者,每月還款當中相當大部分是清還本金,10至15年後假如贖回基金,清還按揭,則更可獲得額外一筆現金。

可是,由於不了解讀者子女的財務狀況,以及物業樓齡,因此,2)的策略不一定合適,並需要冒市場以及利率波動風險。相對地,1)的策略則穩定而低風險地達成目的。

相信天下的父母都想子女生活過得更好,而反之亦然。有時候優質的生活不一定要在父母或子女兩代人中二擇其一,透過妥善的財務策劃,就可以魚於熊掌兼得,既可以成為無私的父母,又可以成就孝順的子女。

*以上內容為一般市場資訊,並不涉及任何銷售及投資建議

延伸閱讀: