·

不少香港人因為過去的歷史經驗,覺得物業是穩陣的資產,再加上曾經享受過升幅及回報,因此鐘情投資物業,更不惜大舉投資。筆者明白要爭取較高的潛在回報,自然需要靠眼光,以及進取的方式,只不過在今次這位讀者的個案中,稍稍提醒有以下的注意事項:

1)二按:儘管未詳細了解當中的條款及細則,但一般而言,二按借貸利率較高,實際年利率超過10%。在今時今日的世界,如果不儘快處理清還,財富將有如穿了個大洞的輪船,其他的投資亦很難追上利息上的損失。

2)退休前及退休後遊戲規則的改變:退休前由於有工作的主動收入,因此某些理財思維上的誤差不一定會帶來看得見的影響。但是,退休後缺乏收入,過份進取的借貸或錯誤的投資決定絕對會影響生活的質素。同時,加息的風險更是讀者需要面對的問題。

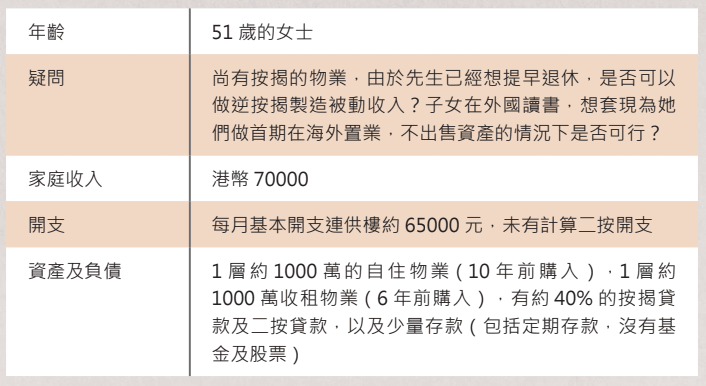

3)現有按揭的物業,根據安老按揭的網站,達到55歲時,是可以申請逆按揭一筆過貸款清還現有按揭的。但是,實際操作上空間並不大。舉例,假設55歲女士開始提取逆按揭至終身,以1000萬物業估值計算,最高一筆過貸款約為239萬。但是,一旦借取此最高貸款額,便不能獲得任何每月收入了。

在不出售資產的情況下,由於沒有可動用的存款或任何金融資產,在現時已經入不敷出支的情況下,要購入海外物業更需要再加大負債,對準備退休人士來說並非良策。在這個個案,出售收租物業套現,解決二按貸款後,會有一層已供滿的自住物業,並得到流動現金。(2000萬物業總值,按揭連二按為40%等於800萬。出售其中一層得出1000萬,減去負債便有200萬流動現金)。在良好的資產架構下,再規劃未來退休生活及如何傳承財富給子女,則可以立於不敗之地。

凡事若求極致,常會陷入僵局,如稍稍轉彎,反有無限生機,退一步海闊天空。

延伸閱讀: