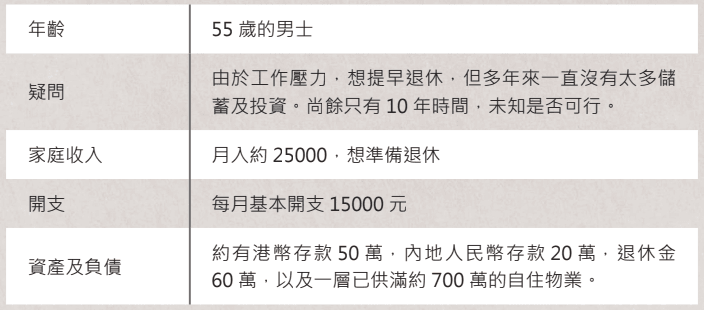

不少香港人一生辛勤工作供樓,到退休之時,大部份的資產都配置於物業,並沒有足夠的財富退休。要套現就要無地方住,要住則無錢退休,進退兩難。關於退休,主要需考慮以下幾個問題:

1)在什麼地方退休?

2)想過如何的生活水準?

3)是否能夠真正長期可持續的生活?

4)退休後的醫療及照顧問題如何解決?

世上沒有盡善盡美的事,以上的選擇,那一些比較重要?那一些較為次要?這涉及個人價值觀及喜好,沒有一個合適所有人的方案。因此,客戶需要和認可財務策劃師充分溝通,這樣才可以設計出真正合情合理的建議。

千里之行,始於足下:只要有目標,透過合適的財務策劃,就可以一步一步實現。假如提早退休真的是讀者的首要目標的話,在理財策略方面,可以透過創造以下4種收入來達到:

1)物業逆按揭:55歲開始可帶來每月港幣8759

物業逆按揭最新改名為安老按揭,是透過貸款形式,終身無需還款的情況下釋放物業價值,並帶來終身保證的被動收入。以700萬物業價值計算,可申請一筆過貸款50萬,另加終身年金每月港幣8759。

2)保單被動收入:60歲開始可帶來每月港幣5000

將來這是真正屬於自己,自由而可隨時支配的儲備。現時存款,退休金及以上物業逆按揭的一筆過貸款,總值約180萬。當中可利用120萬左右於保險公司作一筆過儲蓄保單,於5年後開始終身獲取每年6萬的被動收入。(需留意保單的種類非常重要,會影響以下長者生活津貼的資格)

3)長者生活津貼(或廣東計劃):65歲開始可帶來每月港幣3915

政府提供的長者生活津貼,需要滿足資產及收入限額的要求。現時,逆按揭的收入並不計算在收入,而保單的現金價值,自住物業等並不計算於資產。

4)物業出租收入:55歲開始可帶來每月港幣約14000

只要聲明已經退休,是可以一邊提取逆按揭的年金,一邊將物業出租。如此一來就可以獲得額外的收入,讓自己住喜歡住的地方。

如上所述,於55歲時透過出租和逆按揭,已經即時每月擁有超過港幣22000的被動收入,足夠在廣東地區過一個優質的退休生活。舉例,現時於廣州番禺的住宅區,每月港幣6000已經可以租接近800呎的物業,加上生活成本比香港便宜,已經可以做到馬上退休的同時,讓資金保持繼續增值。於65歲時,被動收入更增加至超過每月港幣31000,直到終身,相信足夠過理想的退休生活。

退一萬步來說,如果選擇於香港自住物業生活,等於65歲時可擁有1)+2)+3),超過每月17000港幣,亦足以過基本退休生活。因此讀者不必擔心,如果願意多工作10年,退休一定輕鬆做到。

*以上內容為一般市場資訊,並不涉及任何銷售及投資建議

延伸閱讀: