·

讀者能夠在36歲時已經未雨綢繆,為將來的退休打算,筆者認為非常值得支持。在今時今日的香港社會,速食文化氾濫,很多人只關注短期的理財目標,忽略了中長期目標的規劃。殊不知中長期的目標隨時間流逝,都有變成短期目標的一日。讀者提早準備的態度,已經是成功的非常重要一步。

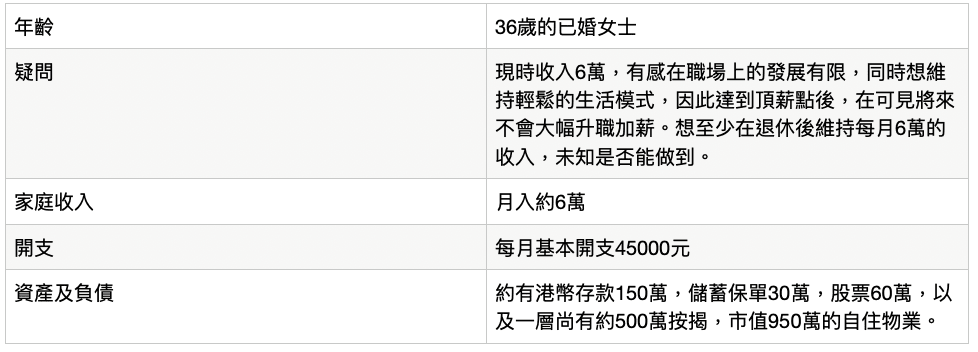

由于讀者未有提供丈夫的財務資訊,因此以下的理財規劃藍圖,只能假設以讀者的個人規劃而作出。以讀者的實力,加上提早準備,讓時間變成朋友,要在退休時月入6萬,絕對卓卓有餘。筆者認為,讀者最大的風險,是抵不住花花世界的誘惑,在投資上虧損。以下方法,是『好悶咁贏』的建議,不過總比『刺激地輸』好。

方法非常簡單如下:

1)物業逆按揭

到達讀者65歲的退休年齡時,相信物業已經供滿。透過政府支持的安老按揭計劃,假設物業價值不變為950萬,每年可取得安老按揭提供的保證收入26萬,直到終身(超過100歲)。如果物業持續升值,收入只會更加可觀。

2)年金計劃

以某大型保險公司為例,假設利用存款的80萬,作一筆過的儲蓄保單。65歲時保單價值可達到380萬。將這380萬轉移至政府支持的香港年金計劃,每年可獲得保證24萬的收入直到終身(超過100歲)

3)儲蓄保單

利用每月現金流中的閒置部份,每月儲蓄1萬港幣,合共10年,於65歲時可以提供每年27萬的被動收入,直到終身(超過100歲),同時本金持續增長抗通脹。

如此一來,讀者可以輕鬆預備,到65歲時,每年可享有合共77萬的高保證被動收入!為什麼看似非常簡單,並且無需冒險投資亦能做到?答案是因為讀者足夠年輕。做完以上計劃,她依然有資源可以加大金額的配置,甚至達到提早5-10年退休,享受美好人生。

儘管寸金難買寸光陰,不過真的一寸光陰一寸金!

*以上內容為一般市場資訊,並不涉及任何銷售及投資建議

延伸閱讀: