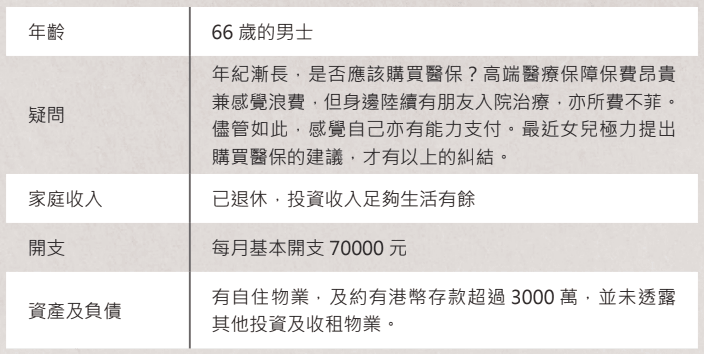

讀者的情況和疑問,在高資產淨值家庭中,尤其是比較傳統的舊錢(Old Money)家庭,並非罕見。就筆者作為前線的親身經驗,讀者的財政實力,通常都比其描述的更強。

一般人購買醫保,是為了滿足醫療需要,並在治療時減輕家人的心理及財政負擔。

當錢並非重要考慮時,為何依然需要購買醫保?

1)心理角度:免費的治療服務,自然用得更輕鬆自在,長遠對健康更有利。所謂病向淺中醫,擁有醫療保險更有助在身體出現小毛病小病徵時處理,防微杜漸。尤其市場上高端醫保上限可達5000萬港幣,完全足夠有餘,在規劃上防止了久病床前無孝子的問題。

2)傳承角度:女兒提出建議,是孝順的表現,代表她關心父母的健康,以及能以整個家族為單位來思考問題:如果家族中某些成員因為醫療費用消耗了財富,就等於其他家族成員的生活質素有機會受到影響。更重要的是,這些醫療開支是否需要支付,將來就有機會成為潛在爭執的苗頭。相反,當大額高端醫保成為每位家族成員的標準配置,自然就更能融洽地茂盛繁衍,亦為每一位家族成員注入責任心的種子。

3)理財角度:當擁有醫保,實在不必要閒置大量存款應付不時之需。如此一來,無論做任何投資,資金都可以更有效利用。舉例:3000萬的存款,只要有額外2%的回報,1年便多了60萬。越能夠在不同風險上做好準備並妥善應對(例如法律風險,醫療風險,投資風險等等),就越能夠釋放閒置存款的資源,做更多有利家族成員甚至貢獻社會的事。

4)性價比:明明可以用少於20份之1的價錢來支付醫療服務,為何要支付全價呢?換個角度,如果能夠低價購入物業,股票,名錶,藝術品,甚至乎簡單如機票酒店等服務,相信也會感覺興奮並把握機會吧。保險,其實就是廉價購買頂尖醫療服務的方式。

以讀者的財政能力,可以利用儲蓄保單連結醫療保險的方式,來避免「白交保費」導致的心理不平衡。以市場上某大保險公司為例,每年保費約30萬,合共5年,便可以做到醫療保障5000萬港幣,同時令這150萬的資金持續增值。簡單而言,就是更改名下資產配置的形式,從「存款」變成「儲蓄保單」而已,就可以創造多5000萬備用現金應付醫療需要。

不要問是否需要購買醫保,可以嘗試換個問題:縱使購買了以上的儲蓄保單連結醫保,對比沒有利息的存款又會有什麼損失呢?

*以上內容為一般市場資訊,並不涉及任何銷售及投資建議。

延伸閱讀: