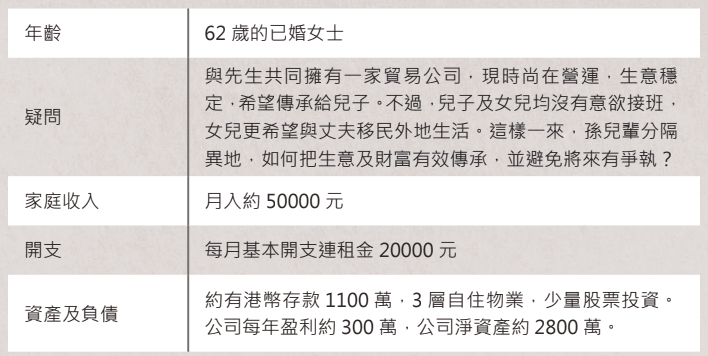

讀者的疑問,是很多中小企業老闆的心聲。香港有很多傳統的生意,支持著社會的經濟發展,但年輕一代可能有更有興趣發展的事業,因此沒有選擇接班延續,亦情有可原,畢竟達到一定程度的財富,代表擁有人生的選擇權,下一代選擇真正喜歡的道路,活得更有人生滿足感,亦是父母的心願。另一方面,一生奮鬥得來的生意及事業,未能由家人延續,亦難免婉息及失落。究竟有什麼選擇,可以兩全其美?

規劃生意傳承,在尋覓對象角度,主要有以下三個方向:

1)下一代的家人:作為創業者,讀者的身份,既為營運者,亦為股東。不過,就像上市公司一樣,其實生意的營運者和股東可以是不同的人。如果兒子沒有意願營運生意,會否保留家族的持股,然後委任員工作為經理人並配合激勵計劃繼續營運?如此一來,可以保留過去數十年建立的品牌及名聲。

2)現時的管理層:如果以上行不通,會否逐步出售股份給現時公司的管理層,培育他們接班並繼續營運?例如:一份合適的買賣協議,約定未來3-5年的價值以及條件。

3)同行的收購及合併:如果有同行的友好,可以協商合適的價格,出售公司的業務,亦是一個退出戰略。

在理財方面,確保子孫後代都有公平的起點,是穩妥並公平的做法。舉例,如果採取以上3)出售業務的方式,取得現金後分配相當容易。接下來的問題相對簡單:就是如何理財,達到有穩定收入而已。

但是,假如採取以上1)的傳承策略,公司的股權傳承及兒子及其後人,分配便相當困難,因為從不少企業爭產案例中可發現,平均分配企業股權是埋下禍根的經典做法。因此,可以透過人壽保險的形式,創造同樣2800萬資產給予女兒及其後人。這樣能夠做到公平分配之餘,亦減少將來企業面對的潛在內耗。

以上的安排,更可以透過信託的架構,加強分配的靈活性。例如,以家族信託的形式持有公司股份及保單,確保將來需要傳承時可以根據讀者的意願來完成,細緻到什麼情況可以提取資金,什麼情況不能提取資金等都可以預先設定。一般而言,不少人都擔心信託的收費昂貴,但如果是透過保險賠償金協助支付的話,就輕鬆得多,畢竟人壽保險理賠,已經等於把資產放大至少幾倍。

傳承牽涉的問題及選擇繁多,移居外地更可能由額外稅務負擔,以上篇幅有限未能詳述,有機會可以再詳細交流。

*以上內容為一般市場資訊,並不涉及任何銷售及投資建議

延伸閱讀: