以一個家族為單位去考慮,能夠為子孫後代準備好優質教育,是值得投資的事。能夠有海外生活的經驗和視野,是未來年輕人最大的競爭力。當中,需要衡量的是如何合理分配資源,讓每一個家庭成員都過到滿意的生活。因為理財最終的目的,是過更優質的生活。傳統智慧提到不患寡而患不均,絕對是維持家庭成員和諧共處的關鍵:切忌過份犧牲,因為這是情緒勒索以至種種家庭問題的來源之一。

因此,筆者認為除了需要平衡自己的退休以及孫兒的教育計劃之外,讀者的家庭是否有其他孫兒女等角色,亦同樣重要。如有,則要考慮是否需要兼顧。

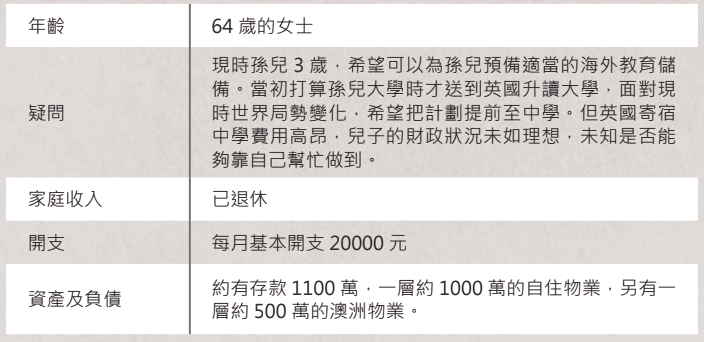

現時,一般英國寄宿中學的費用約50萬港幣一年,假如Year 7出發,到Year 13合共7年時間,約350萬港幣;而英國大學費用預算150萬港幣,總教育預算約500萬港幣。假設平均通脹3%,9年後則變成約650萬港幣。留意讀者沒有運用任何理財的工具,如果直接慢慢使用存款到老,同時健康長壽,約25年後就會有用盡本金的風險。

解決以上問題,在理財策略方面,主要有以下2個部份:

1)教育儲蓄:由於牽涉匯率變化,因此可以利用平均成本法,分期買入英鎊。由於香港缺乏英鎊的投資渠道,不妨考慮有些保險公司提供以英鎊計價的儲蓄保單,可以作為其中一種理財工具,做到在Year 7開始,每年提取相當於65萬港幣價值的英鎊。當然,需要留意提取的條款來選擇合適的產品。假如以儲蓄保單形式預備,現時約400萬港幣便可以做到。

由於教育開支必須準時支付,因此不建議使用股票或股票基金等相對高波動性的資產來預備。

2)退休規劃:讀者持有澳洲物業。由於沒有提供租金收入資訊,我們可以參考最新的Domain Rent Report:於2021年12月時,悉尼、墨爾本、坎培拉等地住宅別墅回報率分別為2.6%、2.92%及3.7%。而對於公寓而言,悉尼的收益率為 3.39%,墨爾本為 3.94%。澳洲的物業出租,納入收入所得稅:每年低於9萬澳幣,稅率為32.5%,而高於9萬澳幣則為37-45%。因此,我們可以大膽地合理假設,淨收入約為價值的2%。以500萬港幣計算,為10萬港幣。

要滿足退休每月收入的2萬開支,尚有12000的差額。可以利用剩下的700萬存款,為自己製造被動收入。可以利用長短計劃形式進行:

短:400萬資金,以年息3.5%計,已經可以即時製造每月12000的收入。市場上能做到的工具眾多,筆者不一一詳述了。

長:300萬資金,利用儲蓄保單,或年金等工具,為10年後製造約每年20萬額外收入抗通脹。

如此一來,退休及教育兼顧,而資金保持繼續增值,安穩退休之餘,更受家人的感激愛戴。

*以上內容為一般市場資訊,並不涉及任何銷售及投資建議

延伸閱讀: