講到長期回報,大多數人理所當然地會覺得物業,股票,以至於投資於物業或股票的基金才是值得投資的項目。至於只得4-6%回報左右儲蓄保單,有人認為就只是沒什麼回報,稍稍好過存款的投資。那麼,事實又是否如此呢?

以下用幾個角度分析:

股票,債券和物業的長期回報迷思

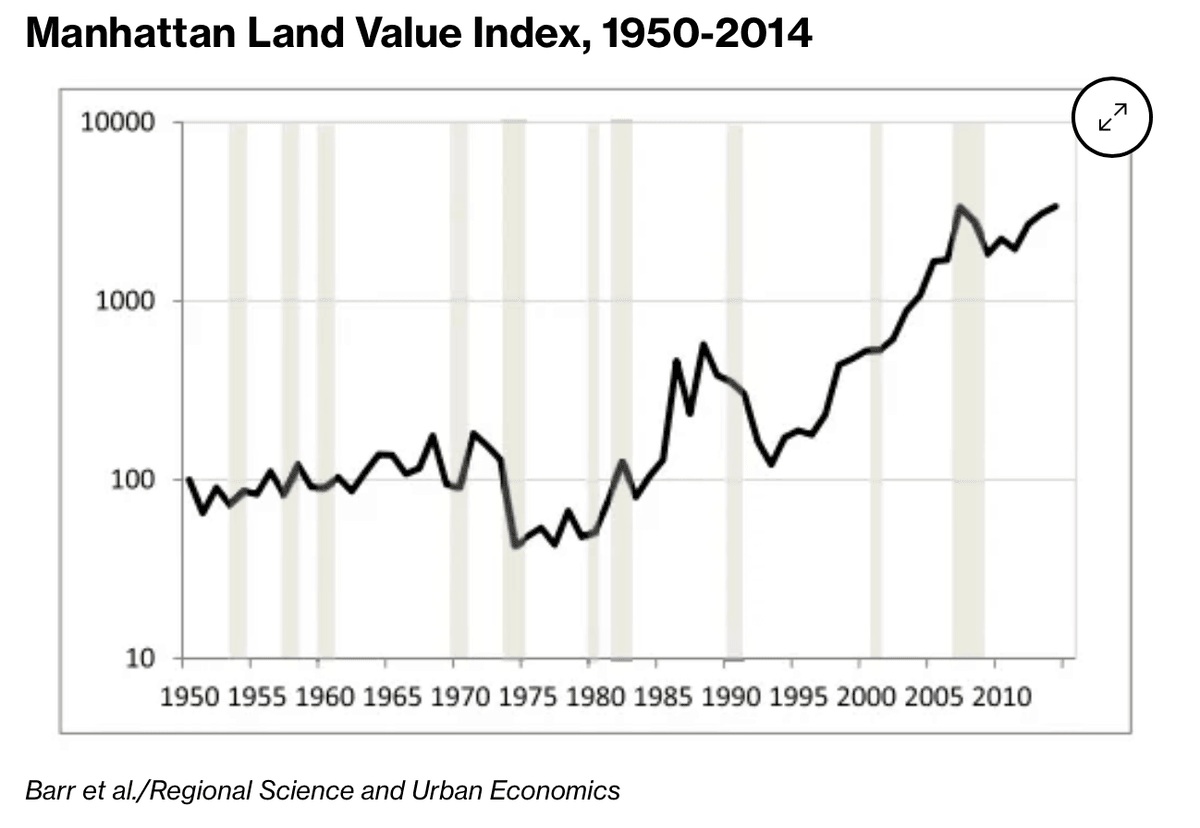

1626年5月24日,荷蘭人從印第安人手中買下紐約曼哈頓,作價24美金(換算後的價值)。曼哈頓被形容為整個美國的經濟和文化中心,是紐約市中央商務區所在地,世界上摩天大樓最集中的地區,匯集了世界500強中絕大部分公司的總部,也是聯合國總部的所在地。在2018年,價值估計達到1.74萬億美金。

在這392年間,年化回報率又是多少呢?經過計算,是6.59%,這個數字可能很多朋友都看不上眼。

你可能會說,年代太久遠,Sample太少。那麼以下舉三藩市聯邦儲備銀行及加州大學的研究論文為證,涵蓋了由1870年到2015年整整145年間世界不同國家及地區的長期資產回報,主要分為股票類(Equity),物業類(Housing),長債類(Bonds),短債類(Bills)四大類數據。

簡單來說,股票及物業長期回報跑贏,約為7%,而長債類則為3%。

以上的討論按指數(市場平均)計算,並未計及主動型投資導致高於市場平均或低於市場平均的差異。例如,樓市整體上升,但有機會買了位置不佳的物業,沒有升值;又或者股市整體上升,單買了沒落行業的股票,股價一沉百踩。反之亦然,例如巴菲特先生就能夠做到長期(超過50年)複利回報達22%。

因此,其實現時儲蓄保單的長期回報,已經比較接近股票及物業的長期平均回報了。如果以財務富足,過有選擇自由的人生為出發點,絕對值得配置。因為,我們不是每一個人都需要成為基金經理追逐回報,我們可以擁有自由豐盛的生命,做我們想做的事。不要忘記,股票基金還要交管理費,物業還要交物業稅維修費等等。

對比儲蓄保單的低風險回報

如果相對低風險地取得6%的長期回報,對比起大上大落地取得7%多少少的長期回報,你又會如何選擇?這非常視乎人生態度,以及人生目標。如果透過簡單規劃,已經有足夠的資源滿足自己以及家人的人生目標或理想,筆者建議還是不要冒險用大部份資金去玩大上大落的遊戲。胡亂投資比不投資,可能更危險。

說到底,還是資金分配問題,可以諮詢專業的CFP財務策劃師聽多個意見。聽完唔一定要跟,提升自己的理財思維能力更重要。

應對投資風險的角度

你可能會認為,年輕的時候可以進取一些,看看能否做到優於市場平均的回報。可以的!事實上,我自己也有這麼做,只不過注碼相對不多。為何呢?

如果真的有眼光選對了,注碼太多很有機會會響投資決定,提早離場,不能持有到最後。反正真的選對了好公司,根據歷史上的真實例子,回報可以以千百倍計算。

相反,有太多的不確定性,讓你不能放太多注碼,簡單舉例如:市場環境的估值,行業未來發展,政治局勢發展,公司管理層的風險,科技帶來的跨行業影響等等(下刪無數字)。如果你是專業的基金經理或成功投資者,當然可以運用你的專業知識以及洞見戰勝市場。

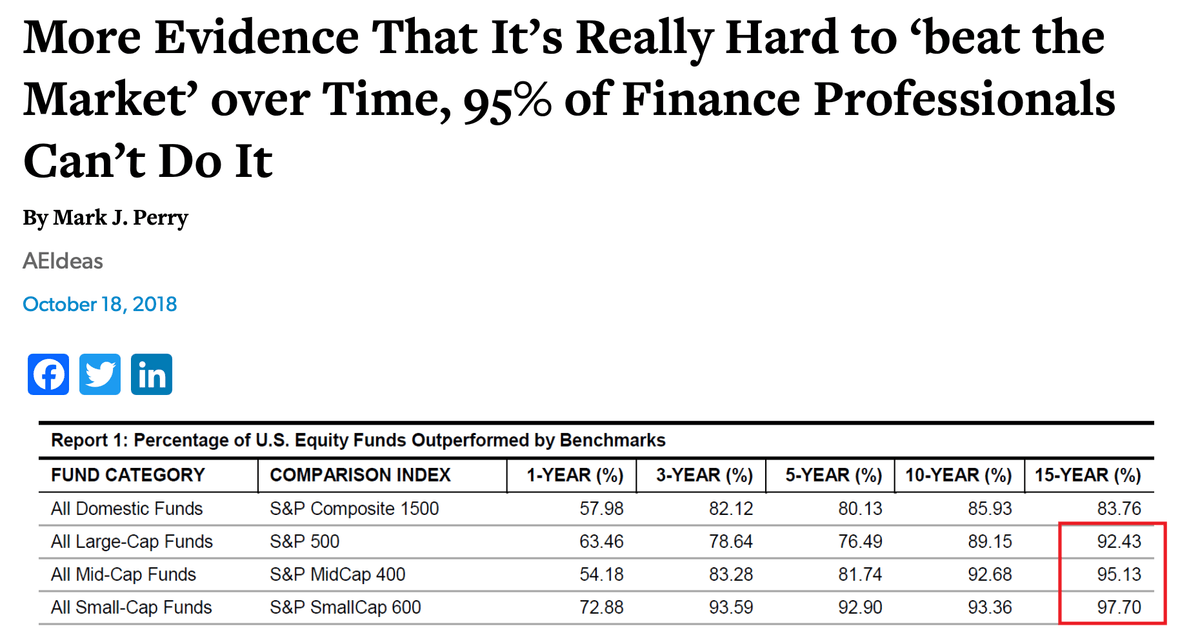

但是,如果你是從事其他行業的精英,要和他們比武對決無疑好像赤身肉搏對戰全副武裝的騎士,勝率是有的,只是概率比較低。如此一來,為何不被動投資,讓自己的資產水漲船高?不要忘記,有權威機構曾經做過調查,當中指出其實95%的基金經理,都是被市場(指數)打敗的。

因此,被動投資例如指數基金等等,近來開始興起。但是,還是要冒升升跌跌的市場風險(Beta)。當中,風險不在於指數長期是否向上,風險是在於我們是否會因為市場氣氛而做錯誤操作,低賣高買,追漲殺跌,這就是投資選擇太靈活帶來的魔咒。

再者,用指數基金來計劃退休,有回報次序風險的問題(Sequence of Return Risk),不可不察。歸納以上的角度,優質的儲蓄保險絕對是為自己實現資產長期增值,提供被動收入達到財富自由的重要部份,因為,它是可以放心大量配置的資產。

延伸閱讀:如何應對退休的回報次序風險?

金融機構的核心資本

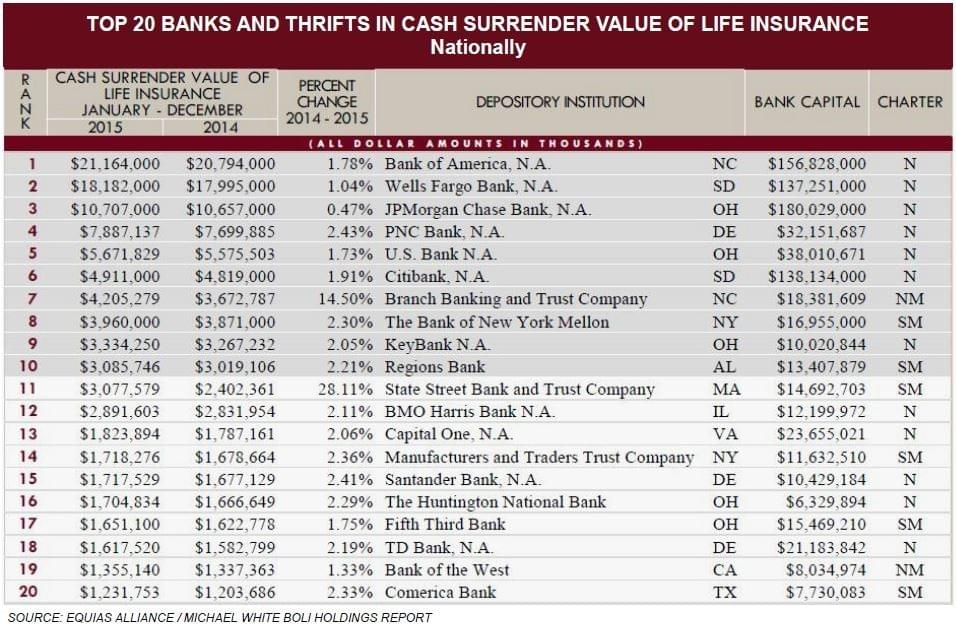

為何保險是可以放心大量配置的資產?這是因為它經歷過兩次世界大戰,石油危機,科網爆破,金融海嘯等依然屹立不倒,更是不少銀行資產的壓艙石:一級/核心資本(Tier One Capital)的構成部份。以美國銀行Bank of America為例,儲蓄型人壽保險的退保價值在2015年時佔了它的核心資本13.49%,證明它在資產配置中有重要的存在意義。

不過,市場上也有劣質的儲蓄保險,同樣也不可不察,消費者需懂得分辨清楚。

高淨值家庭也需要?

如果從高淨值人士的角度考慮,情況就更顯然易見了。既然市場上咁多聰明人,聰明資金,由他們去營營役役,追追逐逐吧。舉例,年繳1000萬,合共繳付5年,價值5000萬的儲蓄保單,5年後便已經可提供300萬的終身被動收入*,享受生活,實現夢想,有閒錢就投資一下股票或物業,當做生活聊天的話題而已。

再者,高淨值家庭很有可能有環球的生意或資產,以至在不同國家及地區生活。保單在熱門的移居地點例如英國,美國,澳洲,加拿大等地的稅務優勢就能夠發揮。此外,一些財富傳承的功能例如繞過遺產指定受益人,以及分期分段享受收入等對他們來說也非常有用。

更重要的是,有些風險例如遺產稅,是以總資產的百分比來徵收;離婚爭產等訴訟,影響的也是家族的總資產。如果不處理應對這些風險,富不過三代也是經常見到。儲蓄保單在某些情況下,無需如離岸信託一樣放棄控制權也能實現傳承功能,因此深受亞太地區的高淨值家庭喜愛。

延伸閱讀一:不做傳承規劃的後果是?

延伸閱讀二:中小企老闆如何規劃傳承?

儲蓄保單的缺點?

總結而言,儲蓄保單回報超越通脹之餘,在一些中長期理財目標例如子女教育,退休規劃,傳承規劃,資產保護,稅務籌劃等情況中,是非常優秀而高效能的理財工具。它唯一的缺點,就是需要時間。一般而言,視乎個別產品,大部份儲蓄保單至少需要10年以上才能發揮它最大的價值。

延伸閱讀:為什麼不要做短期期滿的儲蓄保單?

不過,其他投資有何嘗並非如此?物業投資需要時間,自然不用多講,否則賺到的錢也可能讓手續費,印花稅,代理佣金等抵銷。10年期美國國庫債券投資也需要時間,倘若你不是持有10年到期,當中的債券價格波動也非輕鬆尋常。股票更是如此,即使如公用藍籌股票,一年的上下波動40%也時有發生。

巴菲特曾經說過:「民眾寧願相信一夕致富的美夢,也不願掌握一個慢慢致富的機會。」

在離岸信託的世界,有一個在普通法下的謹慎投資原則Prudent Investor Rule,大約的意思是信託人在管理他人資產時應該以保存本金為前提下適當增值,分散風險,也不應投機冒險。我認為,每個家庭也應該認識這個原則,以穩中求勝的態度來理財,方為上策。

讓時間變成我們的朋友,齊齊實現財務富足,有選擇自由的人生吧!

註:儲蓄保單的回報以2025年的市場情況為例

延伸閱讀:建立保單被動收入系列

經歷十幾年以及幾百個客戶家庭的經驗累積,以文字來分享如何利用保單來建立被動收入的精華文章,將會不斷更新。

一)為何我們需要預備被動收入?

四)儲蓄保單階梯策略