承上篇「移居海外篇之一:子孫移民澳洲的常見考慮?」,我們繼續探討「聯合國家庭」的傳承挑戰。今次的主角是不少香港人的熱門移民地點加拿大。同樣地,我們會從法律和稅務兩個角度著手:

傳承的法律:伴侶定義大不同

法律方面,加拿大同樣運行普通法制度。於澳洲類似,加拿大同樣亦有「事實婚姻」的概念,楓葉國稱之為普通法伴侶(Common Law Partner)。然而,它的定義則和澳洲不同。如果兩個人沒有血緣關係的人在感情和財務上互相照顧並為彼此附上家庭責任及承諾,就是「類婚姻關係」(Conjugal relationships)。需留意的是,以上的定義並不一定需要同居。如果「類婚姻關係」持續超過12個月,或伴侶是你的子女的父母(包含領養父母關係),或擁有你子女的監護權(Custody)的話,則已經屬於普通法伴侶的關係,絕對會影響財富傳承的分配。

圖:加拿大無遺囑分配視乎省份,法律各有不同,篇幅有限未能盡錄。

傳承的稅務:沒有遺產稅的遺產稅

同樣,加拿大是聯邦制的國家,國家和省都會各自收稅,以下討論將集中在聯邦的國家層面。

稅務方面,讓我們先了解加拿大稅務居民的定義。與澳洲不同,一個人是否加拿大稅務居民,要先看是否有重大的居住聯繫(Residential Ties),簡單介紹如下:

• 重大聯繫:是否有加拿大的住所?配偶或普通法伴侶是否在加拿大?是否有受供養親屬在加拿大生活?

• 次要聯繫:是否有加拿大的社會生活經濟聯繫,例如擁有汽車,有參與當地的義工或教會組織,擁有當地銀行戶口,駕駛執照等等。

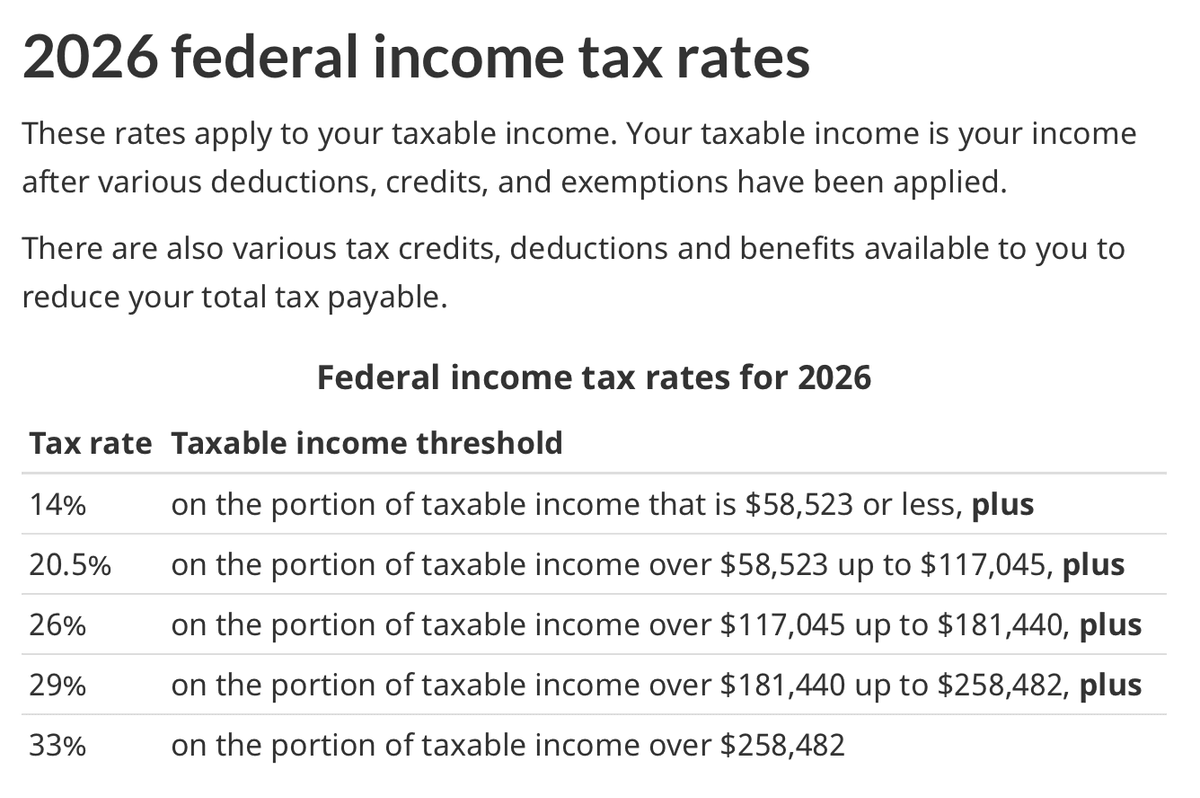

如果沒有以上的聯繫,才看這個人該年是否在加拿大逗留超過183日。如果是,他依然被視為加拿大的稅務居民。只要是加拿大的稅務居民,就需要透過T1135表格詳細申報海外資產,並被全球徵稅。收入稅率是累進的,由最低14%至最高33%。(2026年)

圖:加拿大聯邦收入稅率表2026

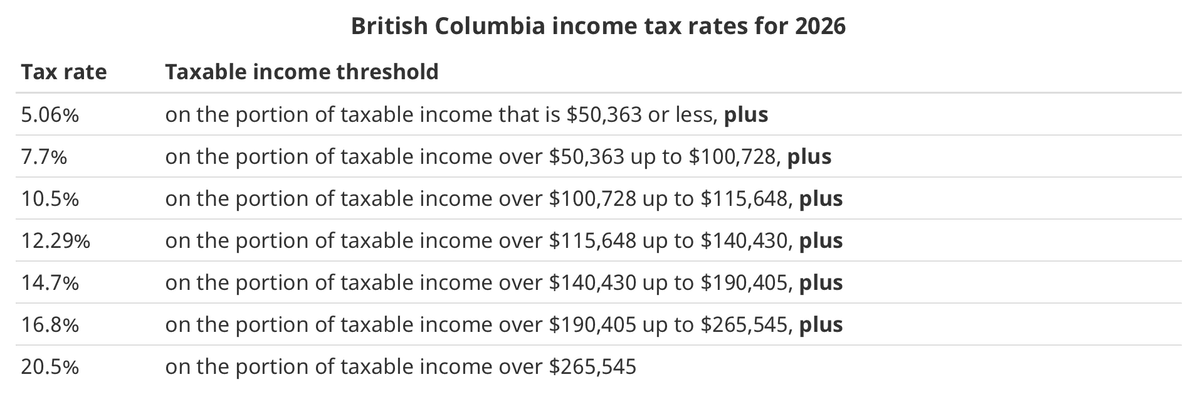

圖:British Columbia省份的收入稅率表2026

不少朋友可能都聽說過加拿大沒有遺產稅,不過,其實當地遺產繼承視同買賣,徵收「資本增值稅」。為何用引號括住?那是因為實質上,加拿大的資本增值是計算在收入稅(Income Tax),即資本增值的50%**會被計算在該年的收入之中。簡單而言,就是儘管加拿大表面上沒有資本增值稅和遺產稅,它是實際上在資本增值時及財富傳承時的收入稅,如果下一代打算移居加拿大,不可不察。

那麼,加拿大有沒有贈與稅?答案是沒有的,因此,送贈金錢給予家人不會有稅務影響。不過需留意的是,假如送贈的是資產,例如物業,股票,債券等,當中的資本增值(即稅局認為的公允市場價值Fair Market Value FMV減去買入價*)就會同樣被視同買賣,會徵收收入稅。

「隱形」的遺產稅 :不少朋友聽說加拿大沒有遺產稅,便掉以輕心。事實上,當地的遺產繼承在稅務上被視為「視同出售」(Deemed Disposition)

*買入價可扣除購置資產時的成本,稱之為調整後成本(Adjusted Cost Base ACB)

**2026年1月更新:曾經於2024年修訂增加至66.67%,目前延遲實施尚未實行。

傳承予加拿大後代

了解了以上的基本邏輯後,我們就可以分析當子孫移民或移居加拿大時的影響,其中一個重要的問題是:如果下一代成為加拿大稅務居民,在財富傳承中又有什麼值得注意的地方?我們可以繼續運用「直」的概念,縱向考慮以下的情況:

- 香港人傳承給予加拿大的子女

- 加拿大人傳承給予子女

- 某一代加拿大人離開加拿大

*以上的「人」是指稅務居民身份

情形1:香港人傳承給予加拿大的子女

同樣地,在普通法制度下,一般是運行「Doner System」。因此,香港人傳承給予加拿大的子女,無論是贈予或遺產傳承,均沒有稅務上的負擔。需留意的是,加拿大有調整後成本及公允市場價值的概念:當子女接受父母傳承或送贈的資產時,就會被視為以公允市場價值來作為日後的調整後成本,即通俗理解的資產「買入價」。將來賣出或處置資產時,就需繳付相應的收入稅。

情形2:加拿大人傳承給予子女

如同之前提到,儘管加拿大沒有遺產稅,但遺產繼承視同買賣,會徵收「資本增值稅」,即資本增值的50%會被計算在該年的收入之中。此外,更需考慮身處的省份的無遺囑繼承法,並考慮綜合遺囑,保險,甚至信託工具來指定分配,這樣才能把適當的資產交到適當的人手中。

情形3:某一代加拿大人離開加拿大

與澳洲類似,加拿大亦有「棄籍稅」,稱為離境稅(Departure Tax)。當一個人離開加拿大,不再成為加拿大稅務居民時,名下的資產就會被視同買賣(Deemed Disposition),需繳付資本增值衍生的收入稅。

後記:專家視角的進階佈局

1. 警惕稅制「加辣」:2024 年加拿大擬將資本增值納入率提升至 66.67%,高資產傳承的稅務成本將歷史性地增加。儘管尚未實行,趨勢卻似無可避免。

2. 變換資產方式:既然加拿大沒有贈與稅,「送現金」優於「送資產」。善用人壽保險將「應稅資產」轉化為「免稅賠償金」,是規避視同出售稅項的王牌。

3. 築起防火牆:面對 子孫12 個月同居即成伴侶的法律風險,單靠遺囑不足以防守。善用信託架構將資產隔離,確保財富只屬於你的血親以及所關心的家人,甚至於受益人中設定「除外人士」,防止因感情生變而導致家族資產外流。

以上內容旨在普及相關知識,並非稅務及法律意見,如有相關需要,請自行諮詢專業人士。如有關於家庭理財規劃的疑難,歡迎聯繫預約30分鐘免費諮詢服務。

資料來源:

延伸閱讀: