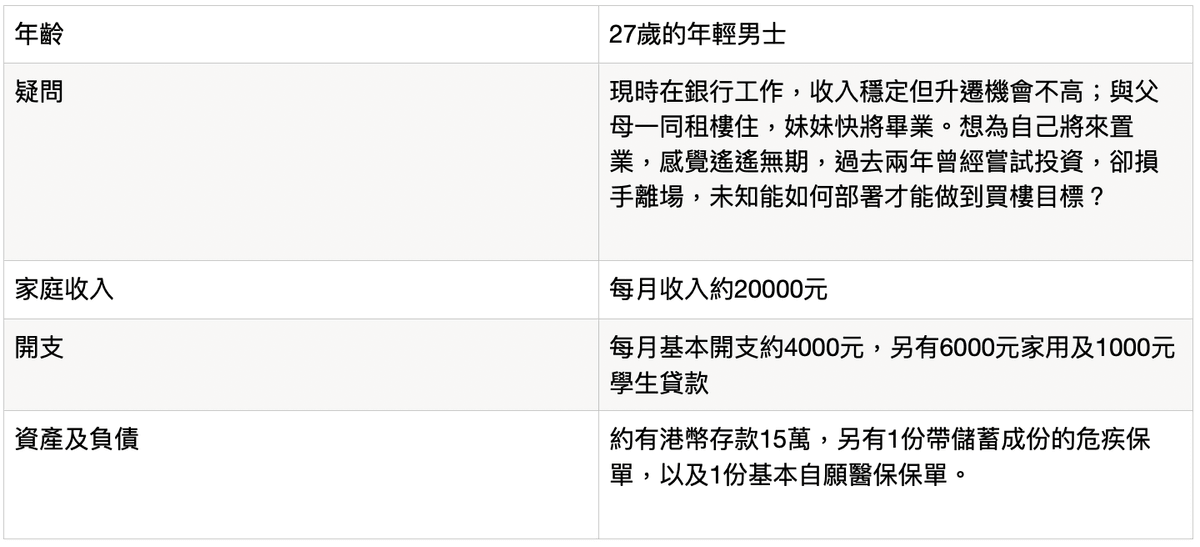

買樓,一直以來都是不少香港年輕人的追求。現時市況波動,對有準備的人來說,絕對是一個好時機。不過,讀者初出茅廬,已累積的資產不多,要把握現在的機遇,需要一家人的共同努力,方可達成。當中要考慮的,主要包括以下2個方向:

1)父母的退休計劃

究竟現在讀者父母的退休計劃如何?觀乎讀者描述,現時與父母一同租樓住。買樓的目的,是與父母同住,抑或純粹為自己未來準備?以500萬的物業為例,假如1成首期,以現時息率計算,30年按揭亦需月供20,899,更可況壓力測試?如果不買樓的話,則父母沒有住所,將來退休後,需負擔的家用會否更多?子女有的本錢是年輕,銀行願意貸款。父母有的本錢,可能就是多年來的積蓄,但就沒有多少借貸力。兩者是天作之合。話須如此,但是讀者父母對於買樓的看法如何?他們的財務狀況又是如何?

2)妹妹的意願

以上提到壓力測試的問題,當妹妹畢業出來社會工作後,究竟她選擇的行業是什麼?她會否願意與家人一起同心上車?如果父母出部份的首期,妹妹亦幫忙供樓,將來物業的分配又會如何?退休金方面又如何可以準備後?如果將來讀者結婚,或妹妹出嫁,又會如何安排?這些都是可以以家庭會議的方式,一同探討的問題。如果一家人能夠得出以上問題的共識,那麼買樓這目標可能好快便可實現。

重點是要預視未來必會發生的人生大事,例如結婚生仔後的居住安排,這樣就能避免將來不必要的爭議。例子:物業只是給父母退休用,或物業是屬於讀者的資產,將來以金錢的形式回贈父母或妹妹等等。每個家庭,都可以有屬於自己的選擇,財務策劃師的角色,是協助選擇,並為讀者的選擇作出最優的理財策略,並適當作出風險管理。

如果家人們沒有共識,又是否不能買樓呢?答案是否定的。以下是為自己未來準備為例,3點可行的10年理財策略:

1)建立儲蓄習慣

視乎風險承受能力,可利用儲蓄保單,月供基金甚至月供股票等形式,運用時間累積財富。重點不是回報有多高,而是能夠有強迫自己儲蓄的紀律。建議用儲蓄保單為佳,目標是需要兼顧儲蓄10年後的首期,以及未來退休後的被動收入。

2)鍛鍊投資技能

每個在香港工作的僱員,都有一個必須要投資的戶口,那就是MPF戶口,切忌不聞不問。趁年輕金額較少的時候,選擇一個能提供多元化基金選擇的受託人,鍛鍊自己的投資技巧,以及加強對世界經濟運行的認知。如果幾年後,發現自己的投資成績不錯,確實可以加強以上在月供基金等平台上的投入,甚至在股市投資。相反,如果投資成績不佳,往後則可能交予專業的基金經理管理,或純粹用儲蓄保單,債券等相對保守的投資,來完成理財目標。要謹記,欲速不達。

3)進修增值增加收入

買樓其中一個關鍵,就是借貸能力。這與讀者的收入直接相關,因此,既然現時已發現升職加薪機會不高,不如做最值得做的投資,就是學習進修,增加職場競爭力。舉例,如果本金只有10萬,要在金融市場每年額外增值24000,等於每年24%的回報,是接近巴菲特的等級。但是,透過增值自己,每年的目標是每月加2000工資,相信不是天方夜譚。

筆者認為,良好的溝通,一家人能夠同心為理財目標奮鬥,是更好的做法。

*以上內容為一般市場資訊,並不涉及任何銷售及投資建議

延伸閱讀: