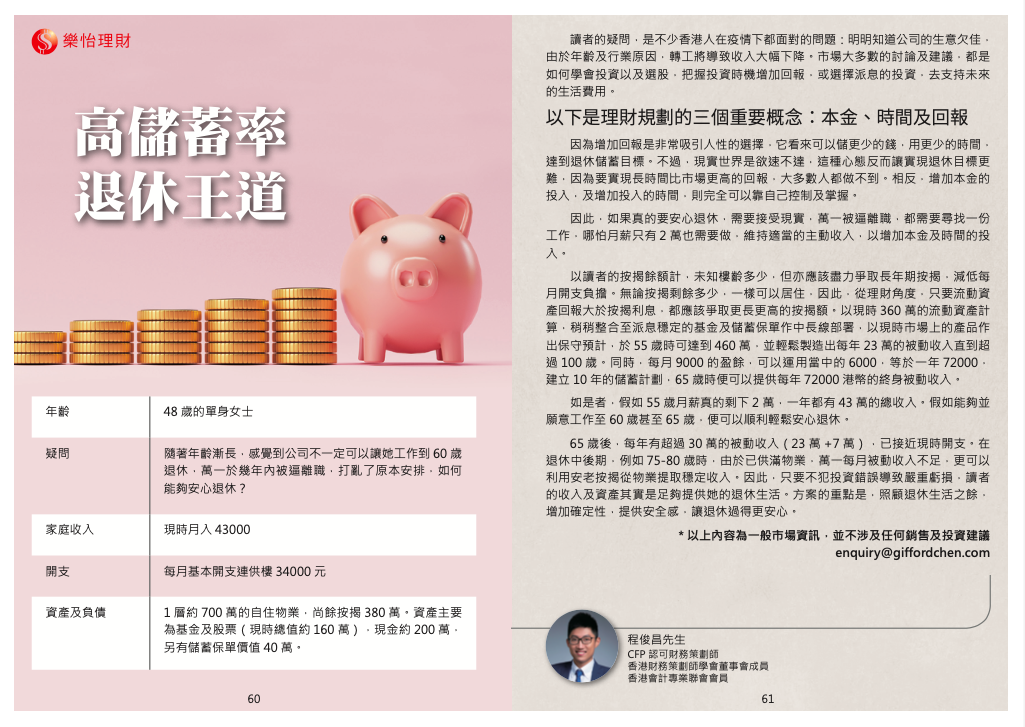

讀者的疑問,是不少香港人在疫情下都面對的問題:明明知道公司的生意欠佳,由於年齡及行業原因,轉工將導致收入大幅下降。市場大多數的討論及建議,都是如何學會投資以及選股,把握投資時機增加回報,或選擇派息的投資,去支持未來的生活費用。 以下是理財規劃的三個重要概念:本金、時間及回報 因為增加回報是非常吸引人性的選擇,它看來可以儲更少的錢,用更少的時間,達到退休儲蓄目標。不過,現實世界是欲速不達,這種心態反而讓實現退休目標更難,因為要實現長時間比市場更高的回報,大多數人都做不到。相反,增加本金的投入,及增加投入的時間,則完全可以靠自己控制及掌握。 因此,如果真的要安心退休,需要接受現實,萬一被逼離職,都需要尋找一份工作,哪怕月薪只有2萬也需要做,維持適當的主動收入,以增加本金及時間的投入。 以讀者的按揭餘額計,未知樓齡多少,但亦應該盡力爭取長年期按揭,減低每月開支負擔。無論按揭剩餘多少,一樣可以居住,因此,從理財角度,只要流動資產回報大於按揭利息,都應該爭取更長更高的按揭額。以現時360萬的流動資產計算,稍稍整合至派息穩定的基金及儲蓄保單作中長線部署,以現時市場上的產品作出保守預計,於55歲時可達到460萬,並輕鬆製造出每年23萬的被動收入直到超過100歲。同時,每月9000的盈餘,可以運用當中的6000,等於一年72000,建立10年的儲蓄計劃,65歲時便可以提供每年72000港幣的終身被動收入。 如是者,假如55歲月薪真的剩下2萬,一年都有43萬的總收入。假如能夠並願意工作至60歲甚至65歲,便可以順利輕鬆安心退休。 65歲後,每年有超過30萬的被動收入(23萬+7萬),已接近現時開支。在退休中後期,例如75-80歲時,由於已供滿物業,萬一每月被動收入不足,更可以利用安老按揭從物業提取穩定收入。因此,只要不犯投資錯誤導致嚴重虧損,讀者的收入及資產其實是足夠提供她的退休生活。方案的重點是,照顧退休生活之餘,增加確定性,提供安全感,讓退休過得更安心。 *以上內容為一般市場資訊,並不涉及任何銷售及投資建議 延伸閱讀:保單融資系列 一個穩定而有效理財增值的方法,你值得知道 一)美國加息對融資保單的影響? 二)保單融資及物業按揭的比較? 三)究竟要有幾多資產同收入先可以做保單融資? 四)買樓會跌穿買入價,融資保單會唔會? 五)保費融資會唔會影響樓按的壓力測試? 六)個個都話低息,究竟COF,H同P又有什麼分別? ▶️訂閱《豐盛策略Libertas》YouTube頻道,帶你穩步實現財務自由:https://cutt.ly/lbTzRZ2

📢Facebook專頁已正式開通,歡迎Follow: Libertas財務自由理財教室: https://www.facebook.com/libertas.financial.advisory 💡超過70篇關於理財概念的精選文章,免費分享: https://cutt.ly/KbTctpj 【預約一對一諮詢】 🌐 https://www.giffordchen.com 📧 [email protected] 由CFP認可財務策劃師主理,超過13年服務經驗。立即預約,解決理財問題,實現財務自由 Comments are closed.

|