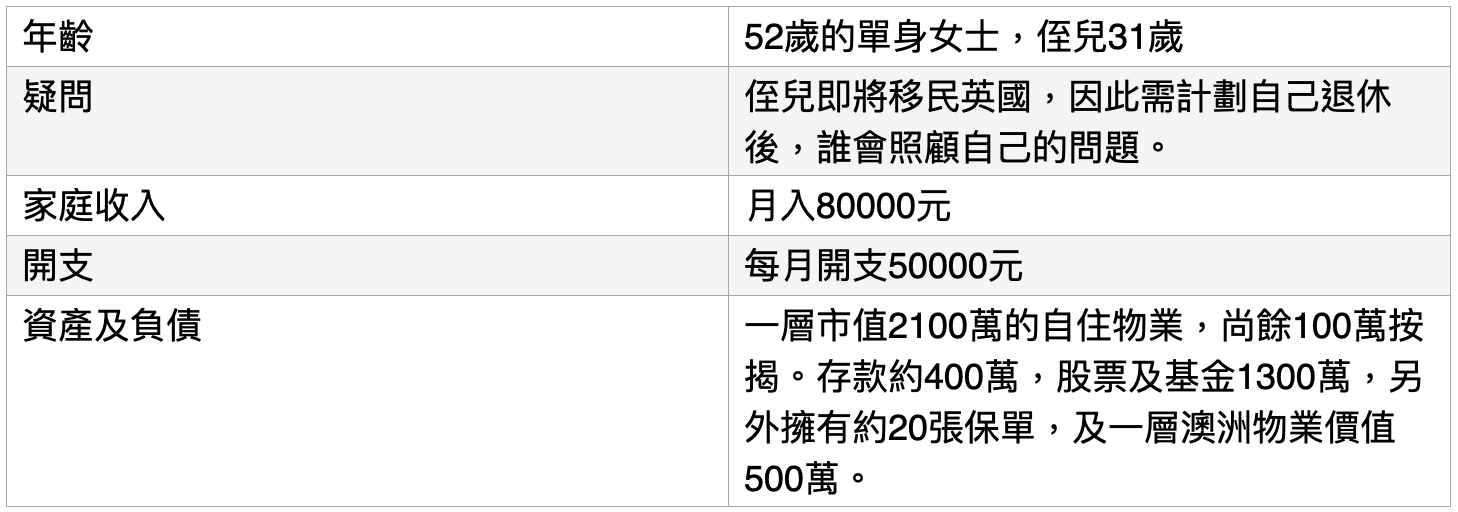

香港社會的出生率持續下降,讀者的問題將會越來越常見。歸根究底,沒有下一代的家庭,便需要為自己一代的退休及照顧做準備。這些問題,只是隨著移民潮的出現變得明顯,畢竟其他親人依然有自己的父母需要照顧,如果再需要照顧叔叔姑媽等,時間上的未免負擔沉重。 所幸讀者財政相對充裕,只要妥善規劃,便可以設立有效系統,無後顧之憂。 理財角度,退休可分為以下三個狀況: 1)享受生活階段 優哉游哉地享受生活,除了建立充足被動收入及足夠分散風險外,只要不胡亂投資損失本金或被騙,對富裕家庭來說,一般並沒有太多擔心。 2)活動受限階段 由於年紀漸長,身體出現退化,未能隨心所欲地享受生活。不過,只要有充足醫療保障,及良好的精神行為能力,其實亦能夠繼續管理自己的財富及人生。 3)需長期照顧階段 因為年老或疾病,總有不幸的朋友,在生命的晚期需要被長期照顧。舉例,腦退化,柏金遜,洗腎等問題,是潛在的風險。儘管富裕家庭有相對充足資源,但坐食山崩的情況下,將會非常困擾。更重要的是,萬一遇上會導致昏迷或失智的疾病,誰可以幫忙處理財富?簡單如付費購買照顧服務,或簽名同意一些事情,亦變成難題。更嚴重的是,在這段期間,萬一財產被侵吞,就非常麻煩了。 如何保證在需要照顧時獲得照顧,是需要處理的問題。以下的工具,可作參考: A)持久授權書 在醫生及律師的見證下,讀者可設立持久授權書,委託一名或數名可信賴的親友作為受權人。萬一自己失去精神行為能力時,這些受權人可以代為處理財產。當中需要注意的細節包括,可在健全時先到高等法院註冊,及如果設定數名親友,可分為共同行事或共同和個別行事形式執行等等。這樣,就不必擔心在失去精神行為能力時親人未能處理財務事宜,舉例:交醫院帳單。 B)醫療及危疾保險 除了理賠的金額之外,市場上有些保險公司可安排指定親屬,去接受醫療及危疾的理賠。這樣照顧者便可以方便地有財政上的資源去照顧。另外,由於保險公司運行代理人制度,因此如果能物色可靠的保險代理,在安排上或可以增加額外的人力資源。 C)信託安排 透過把財產交託於專業的信託公司,信託公司作為受託人會根據讀者的利益行事,根據當初成立信託時的信託契據及意願書來執行讀者的意願。另外,其實信託不一定需要委託專業的信託公司,讀者亦可安排可信賴的親友作為受託人。 D)專業照顧者 市場上有一眾私人看護的服務:萬一真的需要長期照顧時,只要能夠付費,便可以得到陪診,照顧,改裝家居等等,應有盡有。只要能解決錢從何來的問題,以及妥善做好安排讓財富不因為昏迷或失智而被凍結,這些專業照顧者絕對可提供優質服務讓大家安享晚年。 E)人壽保險 照顧者與被照顧者之間,多少有情感的牽絆。讀者可考慮一些專為親人而設的大額人壽保險,作為心意之餘亦作為犧牲的補償。畢竟有云:久病床前無孝子,一個合適額度的人壽保險,配合可隨時轉換受益人功能,也是值得擁有的工具。 以上各種工具,可混合按需要及意願使用。沒有最好的答案,只有最適合的答案,因此,建議先行諮詢財務策劃師才決定實際如何執行。 *以上內容為一般市場資訊,並不涉及任何銷售及投資建議 [email protected] 程俊昌 Gifford Chen, CFP - 認可財務策劃師 - 香港財務策劃師學會董事會成員 - 香港信託人公會會員 從業超過十四年,致力建立專業的財務策劃團隊,推動社會上更多的人達到財務富足,能夠過一個有選擇自由的人生。 退休問題記事簿系列

多角度探討社會常見的退休問題,包括移民家庭,長期照顧,醫療護理,家居改裝,傳承分配等等,以及在理財角度如何達到退休樂悠悠,達到安穩而輕鬆自在的人生。 過去文章回顧: 1)移民遺老或成新常態,究竟有邊幾方面需要預先規畫? 2)子女移民,再無家用,得一層自住樓,退休點算好? 3)大話怕計數,退休真實開支 (院舍及長期照料篇) 4)我要帶仔女移民,三方面去思考如何照顧留港的父母? 5) 大話怕計數,退休真實開支 (居家安老篇) 6) 60歲,2層樓都退唔到休?點做可以比一層收租樓更著數? 7) 母親患上柏金遜症 理財計劃如何應變? 8) 大話怕計數,大多數人忽略的退休真實開支(醫療所需篇) 9) 單身貴族仍需面對長期照顧 「時間就是金錢」

筆者從事相對時間「彈性自由」的理財策劃行業,已經接近15個年頭。看似沒有上司的約束,其實更需要自律管理時間,才能享受生活之餘,同時完成工作及對客戶的承諾。因此,過去一直師從不同的高手,學習管理時間的方法,在此筆錄精華實用之3個部份,亦希望幫到有緣人。如果連幾個星期的時間都plan唔好,又如何plan自己的人生呢? 1)Time Management Grid 把工作及日常生活需要完成的事務,按A)重要和緊急,B)重要和不緊急,C)不重要和緊急,及D)不重要和不緊急四大類別分類填上。重點是思考的過程,何謂緊急?何謂重要?當中涉及的問題,包括什麼事情對你的人生重要?那些對完成你的目標重要?那些事情可以透過建立系統得以自動化?那些不重要的事情可以放棄? 例子1:為退休規劃非常重要但不緊急,可以schedule時間去plan。因為當重要的事情變成緊急,就必須要好辛苦,但又不可不做地完成。 例子2:幫家人購物很緊急,其實不重要,下次可以設定每週購買清單,提前設計合適的路線和日子,用最少時間去完成。 例子3:為家人慶祝生日,希望提供一個夢幻的體驗很重要。可以schedule預備的時間,不用等到重要的事情變成緊急時才做。 例子4:日常水電煤家居保等繳費,緊急但不重要,不妨考慮自動轉帳完成,省卻時間。 例子5:公司有大project影響存亡,又緊急又重要,自然其他事情要讓路。 補充1:真正要work on的,是透過增加B )重要和不緊急的部份,從而減少A)緊急又重要的部份。這樣的人生,才可以更輕鬆,更順利達成目標 2)To Do List + Color Code Calendar Integration 相信是最容易,及每個人都懂得做的方法。不過,真的實行起來,可能每星期有超過100個需要完成的Task,容易造成混亂。那麼,應該如何歸類?一般來說,可以歸類為工作(工作中可以有sub-categories),家庭(家人相處的時間),個人(自己的私人時間),健康,學習,服務,理財等等。歸類後,更重要的是設定Priority。用不同的符號或顏色代表便已足夠,無需建立過多的清單。把To Do List要做的事情schedule入calendar,用不同顏色分類,那麼你便對自己的未來一目了然。你的時間放在什麼地方,10年後你的成就自然會在那個地方出現。 補充1:子彈筆記的分類方式,可以作為簡單的參考 補充2:每星期用30分鐘計劃下一星期,可能可以節省你超過10小時的時間 補充3:把恆常會做的Task,建立一個Checklist。正如就算有豐富經驗的飛機師,起飛前都有Checklist核對清晰。 例子:做gym,見客,叫姐姐煮飯,與同事開會,買樓賣樓,去旅行,預備驚喜,都可以用checklist管理 3)Set Priority 沒有目標,便難以設定Priority。因此,什麼事情優先?其實由你的人生目標決定。每個人可以有自己不同的夢想,訂立目標就把這些夢想變成理想,而訂下達成的時間就是實踐的第一步。 例子:如果你的人生目標最重要的是健康,那麼,均衡飲食,運動鍛鍊,達到輕鬆心情等都會是你的優先項目。再從細項拆解:要飲食更健康,需要更優質的食材及知識作出選擇;要有時間運動鍛鍊,可能需要更彈性的工作;要有輕鬆的心情,需要有良好的人際關係,及充裕的財政狀態。在細分便可以訂立各方面的目標,再安排時間執行。 補充1:既然成功的人都擁抱長期主義,所以思考priority要用一生人既時間去考慮問題。 補充2:可以參考成功人士的七個習慣中,以終為始的思考模式 以上是平常筆者會使用的方法,如果你有對你合適的時間管理方法,歡迎提出大家交流。 |