之前和大家探討過居家安老所涉及的開支,包括內部裝修和樓宇大維修 link,和私人看護及照顧服務,今日就同大家打大佬,分享下長期病患在退休生活中的開支預算。 長期病患,普遍而且輕症的有高血壓,過敏症例如鼻敏感,這些大多可以用藥物控制病情,較嚴重的就是癌症,糖尿病,需要手術去治療而且有機會引發嚴重併發病,而最影響日常生活的,恐怕是中風(及其後遺症),腎病(需要定期洗腎),和認知障礙症等,這些都會影響患者自顧能力,需要更多的配套設施和專業人士的支援。 之前有一篇文章已經分享了,怎樣為行動不便的長者或患者改裝家居(Link),就不贅了,本文就重症長期患者的家居改裝分享多一些額外資訊。 首先,患者房間的衣櫃,電腦桌,書櫃等,都需要移到其他位置,因為這些東西患者已經不能自行使用,我們需要盡量釋放更多空間,以方便放置不同的醫療器材,例如醫療床,監察維生指數的儀器,幫助過床或過輪椅的吊臂等等,此外,房間内盡可能舖設易於清潔的地板和牆身,方便日常消毒,防止患者感染,當然,如果家居條件許可,加設通風系統,增加室內的換氣率,甚至日光採光的調節,也能為患者帶來更舒適的環境,畢竟他們絶大部分時間都在房間,需要在設計上多考慮他們的心理狀況。 對於一些有復康需要的人士,我會建議將家中的一部分(例如飯廳)改裝或放置復康器材,方便患者在家中也能勤加練習,提升康復的進度。至於家中其他的部分,例如厨房,應考慮到照顧者的需要,以方便他們日常使用為主。 上述的改裝,單是工程費用都接近百萬,如果器材要用上最先進和高端的,預算可能要加倍,所以趁早為自己準備好退休基金,對自己對家人都有好處。 提到照顧者,他們承受的壓力絶不比患者少,而且他們在照顧患者的初期大多感到非常無助,其實香港近年成立了不少機構,為照顧者提供支援,例如由治療師上門提供復健訓練,教導照顧者如何協助患者復健,也有些機構能派出護士,上門探訪關顧,並協助安排上門醫療、服藥檢查、專科護理等,這些服務收費大約為每小時港幣一千五百元左右,有些服務可使用醫療券,減輕負擔。 沒有人想病,但生老病死是不由人所決定,我們唯一可以應對的方法,就係及早準備,心理上和資金上去好好應付,當遇上問題,就要找專業人士求助,例如職業治療師和護士,財務策劃也一樣,找到專業的財務策劃師,很多煩惱都迎刃而解。 立即預約咨詢,解決理財問題,實現財務自由 *以上內容為一般市場資訊,並不涉及任何銷售及投資建議 [email protected] Ken Tong - AFP 財務策劃師 從商超過十四年,專注為企業家和大小家庭提供優質財務策劃服務,讓他們拼搏得來得財富能安全地增值,一家人安枕無憂。 退休問題記事簿系列

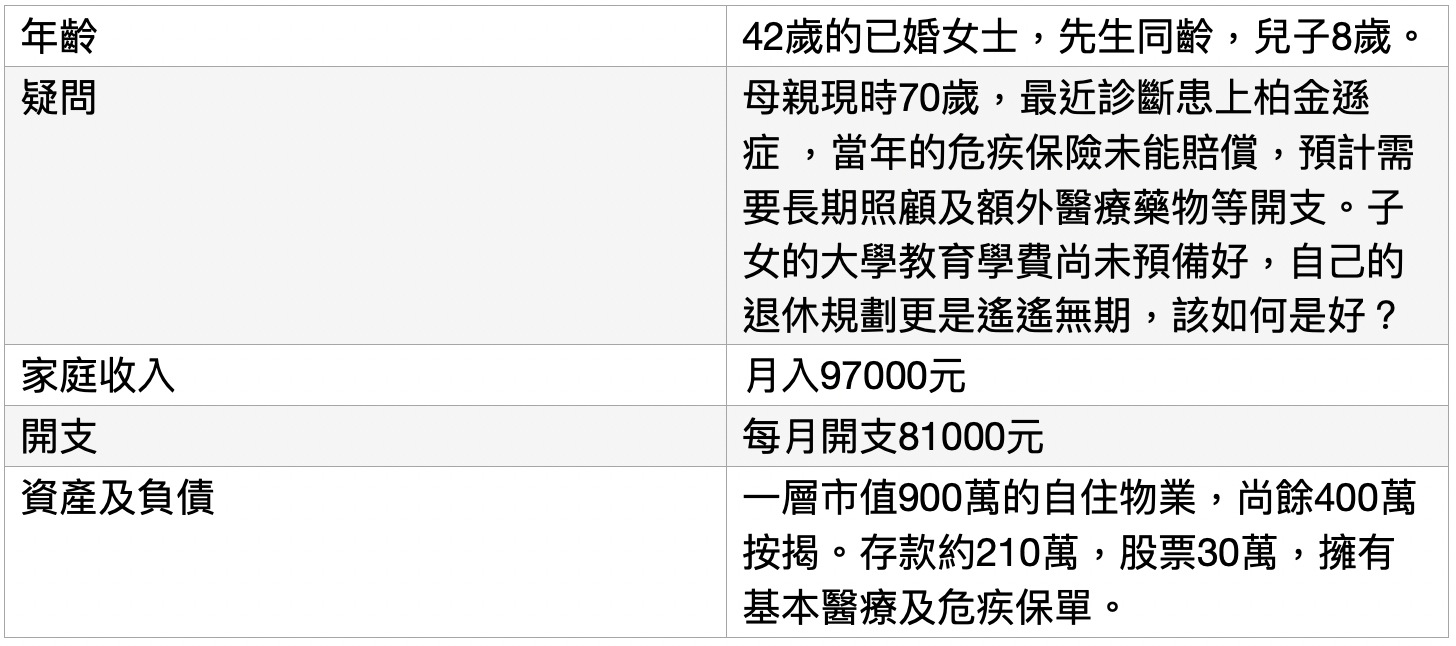

多角度探討社會常見的退休問題,包括移民家庭,長期照顧,醫療護理,家居改裝,傳承分配等等,以及在理財角度如何達到退休樂悠悠,達到安穩而輕鬆自在的人生。 過去文章回顧: 1)移民遺老或成新常態,究竟有邊幾方面需要預先規畫? 2)子女移民,再無家用,得一層自住樓,退休點算好? 3)大話怕計數,退休真實開支 (院舍及長期照料篇) 4)我要帶仔女移民,三方面去思考如何照顧留港的父母? 5) 大話怕計數,退休真實開支 (居家安老篇) 6) 60歲,2層樓都退唔到休?點做可以比一層收租樓更著數? 7) 母親患上柏金遜症 理財計劃如何應變? 8) 大話怕計數,大多數人忽略的退休真實開支(醫療所需篇) 9) 單身貴族仍需面對長期照顧   普遍來說,2010年代以前的危疾保險,柏金遜症只保障至65歲,因此讀者的母親未能獲得賠償。加上柏金遜症為神經系統疾病,現時的治療手段包括藥物,物理治療及心理輔導等,亦非一般醫療保險的保障範圍之內。所以,以讀者的情況,確實需要提前真金白銀地預備長期照顧的開支。 很多時候,擔心及憂慮源於未知;如果有清晰的財政預算,自然可以更容易面對。 一般來說,有以下幾個範疇: 1)改善家居的開支 透過職業治療師的協助,分析母親起居生活及實際家居環境所遇到的障礙,透過使用輔助器材及改善家居佈置,提高母親的自我照顧能力。視乎居住環境的狀況,純粹基於需要的裝修開支約10多萬,包括無障礙通道,改造浴室等。不過,如果需要順便全屋翻新,所需開支自然更高。 2)物理治療的開支 物理治療師會設計個人化的康復計劃,加強適當的肌肉鍛鍊提升自理能力。根據市場資訊,每次收費約數百元。假設每星期一次,就等於約每月3000港幣的額外開支。 3)藥物治療的開支 現時,由於有政府公立醫院的保障,治療柏金遜症的藥物並非沉重的負擔。 參考:https://www.drugoffice.gov.hk/eps/do/tc/consumer/news_informations/dm_24.html 4)長期照顧的開支 如果家人沒有時間提供長期照顧,可考慮聘請家傭。市場上有專門培訓家傭以及協助照顧的服務,每月收費約1000元左右,連同家傭的薪酬,約6000港幣左右的開支。如果希望更專業的護理,可考慮聘請有護士資格的家傭,市場收費約每月10000左右。假設情況輕微並妥善受控,則無須考慮院舍安老,心理上亦更為容易接受。 綜合以上數字,每月額外開支可多可少,預算控制在每月10000之內,是切實可行的。 接下來,需要為自己及子女建立三個有不同目標的戶口,當中的錢只用於設定的理財目標,無後顧之憂地妥善理財。 A)教育儲蓄:可一筆過分配100萬於穩定的儲蓄保單為兒子準備教育儲蓄,10年後可輕鬆增值到150萬,足夠世界上除美國外大部份的熱門升學地點有餘。 B)退休計劃:利用50萬的資金,及每月5000港幣的現金流,由現時開始計劃退休。 千里之行,始於足下,不要小看以上小數目帶來的威力。只是5%的年回報,一筆過50萬港幣,加上每月5000港幣,持續儲蓄23年,於65歲時可為讀者帶來400萬的退休金。 C)明天儲蓄計劃:當將來升職加薪時,把額外的收入撥入以上B)的退休計劃之中,加速滾存退休金! 人的心理很特別:我們很難要放棄現在的生活模式,又或者我們根本減少不了現在的生活開支。但是,我們可以承諾自己,當將來收入增加時,有系統地增加儲蓄。 只要能執行以上三點,照顧母親,供養兒子,以及自己退休都可兼顧。財務策劃師的角色,是提供分析,建議,鼓勵和支持,最終當然需要讀者執行才能做到。 注:過去10年,危疾保險的條款有顯著的提升,現時普遍柏金遜症也能保障到100歲。市場上有些保險公司可提供為舊客戶更新條款的途徑,詳情可諮詢持牌保險代理。 *以上內容為一般市場資訊,並不涉及任何銷售及投資建議 [email protected] 程俊昌 Gifford Chen, CFP - 認可財務策劃師 - 香港財務策劃師學會董事會成員 - 香港信託人公會會員 從業超過十四年,致力建立專業的財務策劃團隊,推動社會上更多的人達到財務富足,能夠過一個有選擇自由的人生。 退休問題記事簿系列

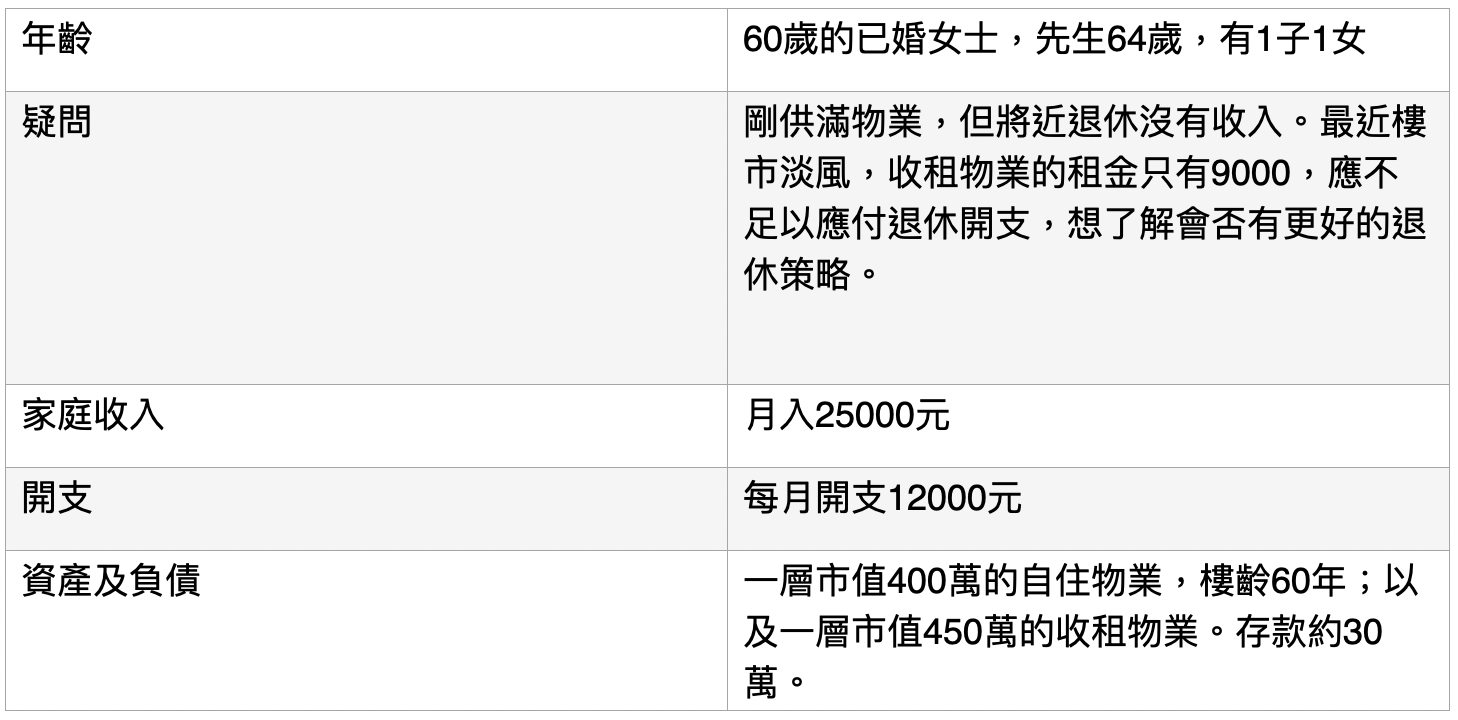

多角度探討社會常見的退休問題,包括移民家庭,長期照顧,醫療護理,家居改裝,傳承分配等等,以及在理財角度如何達到退休樂悠悠,達到安穩而輕鬆自在的人生。 過去文章回顧: 1)移民遺老或成新常態,究竟有邊幾方面需要預先規畫? 2)子女移民,再無家用,得一層自住樓,退休點算好? 3)大話怕計數,退休真實開支 (院舍及長期照料篇) 4)我要帶仔女移民,三方面去思考如何照顧留港的父母? 5) 大話怕計數,退休真實開支 (居家安老篇) 6) 60歲,2層樓都退唔到休?點做可以比一層收租樓更著數? 7) 母親患上柏金遜症 理財計劃如何應變? 8) 大話怕計數,大多數人忽略的退休真實開支(醫療所需篇) 9) 單身貴族仍需面對長期照顧   讀者的狀況,相信在香港亦甚為普遍。過去數十年,不少家庭都有買樓收租致富的迷思。不過,投資物業市場,和投資股票市場一樣,均屬專業投資行為,當中所需的知識和經驗,卻往往被忽略。大至城規會的發展藍圖,政府的物業市場報告,稅務政策及分區人口發展趨勢,香港以及美國息率的走勢及變化,小至大廈的公契,需負擔的維修責任等等,都可以深入研究。不少人買股票,或到銀行或保險公司購買產品時,花大量時間研究;但購買幾百萬甚或過千萬的物業卻不甚了了,實屬香港社會奇觀。 就算簡單如物業市場需留意的三個重點:Location,Location,Location,其實知易行難。而財政實力不足的朋友,往往退而求其次,結果在樓市逆風時面對的挑戰比市場平均更大。 既然已經米已成炊,讀者又可以如何補救自己的退休生活? 1)自住物業是生存基礎 樓齡超過60年的物業,申請逆按揭實務上有難度。如果希望透過逆按揭增加收入,在現行政策下,需要換樓才能達成。 2)收租物業是投資,可以出售物業,假如成功以市價出售,可變成以下組合: 300萬配置於儲蓄保單,5年後每年可提供15萬的被動收入,直到終身,本金更可傳承下一代。 100萬配置於香港年金,可即時提供每年5萬的被動收入,直到終身。 約50萬左右作為備用流動資金,可做定期存款或銀色債券等,並在5年間慢慢使用。 將來超過65歲後,假設家庭流動資金因生活開支而減少,以上的收入及資產種類的配置會符合長者生活津貼的資格,為家庭每年額外提供超過9萬的被動收入。 以上三者相加,退休後被動收入超過29萬,足夠生活開支之餘,接近現時家庭收入,更有能力為自己預備充足醫療保障,不必把責任放在子女身上,退休更豐盛自由,逍遙自在。 筆者的感觸是,社會上的主流意見,不一定等於合適的意見。只要願意改變理財思維,就可以活得更好。 *以上內容為一般市場資訊,並不涉及任何銷售及投資建議 [email protected] 程俊昌 Gifford Chen, CFP - 認可財務策劃師 - 香港財務策劃師學會董事會成員 - 香港信託人公會會員 從業超過十四年,致力建立專業的財務策劃團隊,推動社會上更多的人達到財務富足,能夠過一個有選擇自由的人生。 退休問題記事簿系列

多角度探討社會常見的退休問題,包括移民家庭,長期照顧,醫療護理,家居改裝,傳承分配等等,以及在理財角度如何達到退休樂悠悠,達到安穩而輕鬆自在的人生。 過去文章回顧: 1)移民遺老或成新常態,究竟有邊幾方面需要預先規畫? 2)子女移民,再無家用,得一層自住樓,退休點算好? 3)大話怕計數,退休真實開支 (院舍及長期照料篇) 4)我要帶仔女移民,三方面去思考如何照顧留港的父母? 5) 大話怕計數,退休真實開支 (居家安老篇) 6) 60歲,2層樓都退唔到休?點做可以比一層收租樓更著數? 7) 母親患上柏金遜症 理財計劃如何應變? 8) 大話怕計數,大多數人忽略的退休真實開支(醫療所需篇) 9) 單身貴族仍需面對長期照顧  上次和大家討論了退休後,有關「住」的開支,包括香港和內地的照顧者的收費,和選擇院舍的建議,上文的link ,講到住,又不得不談長者家居的改裝和樓宇復修了 香港人大多都抗拒院舍,喜歡居家安老,除了熟悉的環境,就是想擁有更多的私人空間,又或者想和家人同住,不管什麼原因,居家安老的前提是家居的安全,人老了,行動力,平衡力,以至反應速度都會下降,浴室就成為長者跌倒的黑點,所以妥善地改裝浴室是必須的。 改裝浴室,最基本的工程包括無障礙平坦的洗浴區域,防滑地磚,加裝扶手等等,全面去翻新一個洗手間,現價約為八萬到十萬左右(視乎大小,用料),如果想全屋翻新改裝,當中涉及的專業範疇很多,需要職業治療師為長者做綜合評估,在通道上可能要加裝助行設備,如果住戶需要用輪椅,全屋的間隔可能需要改動,尤其是香港的住宅單位,佈局一般是通道陜窄而且多轉彎位,直角轉彎位不一定能容許輪椅通過,所以全屋翻新改裝的成本過百萬相當常見,如果在退休儲備沒有預算過這筆開支,恐怕會大失預算,當然,政府也會為有需要人士提供資助,筆者也有為客人申請,唯額度上限為八萬,只能補貼一部分的開支。 討論完家「入面」的支出,就不得不提家「外面」的支出,沒錯,就是樓宇復修,俗稱「大維修」 你會老,層樓都會老,樓齡達30年的私人樓宇,就要強制驗樓,搞大維修,即使你的屋苑沒有被不法之徒「圍標」而索取天價,但這筆樓宇的「醫藥費」也肯定所費不菲,根據政府部門的資料,每個單位需要分擔的工程費由數萬元至數十萬元,如果你的屋苑包括斜坡,維修費會更加高,而且人愈老愈多病,樓宇都一樣,假設你60歲退休時,樓宇三十歲,而人的壽命去到90歲,你就要在沒有收入的退休日子裏,照顧你樓齡30歲到60歲的「老友」,你「老友」幾時頭暈身㷫,你荷包就會輕一點,所以面對這筆開支,及早準備是唯一的出路。 每個人每個家庭的情況都不同,如果你都想了解如何應付上述的開支,不妨找一位可靠的財務策劃師查詢一下,計好數,心安好。 Ken Tong - AFP 財務策劃師 從商超過十四年,專注為企業家和大小家庭提供優質財務策劃服務,讓他們拼搏得來得財富能安全地增值,一家人安枕無憂。 立即預約咨詢,解決理財問題,實現財務自由 [email protected] 退休問題記事簿系列

多角度探討社會常見的退休問題,包括移民家庭,長期照顧,醫療護理,家居改裝,傳承分配等等,以及在理財角度如何達到退休樂悠悠,達到安穩而輕鬆自在的人生。 過去文章回顧: 1)移民遺老或成新常態,究竟有邊幾方面需要預先規畫? 2)子女移民,再無家用,得一層自住樓,退休點算好? 3)大話怕計數,退休真實開支 (院舍及長期照料篇) 4)我要帶仔女移民,三方面去思考如何照顧留港的父母? 5) 大話怕計數,退休真實開支 (居家安老篇) 6) 60歲,2層樓都退唔到休?點做可以比一層收租樓更著數? 7) 母親患上柏金遜症 理財計劃如何應變? 8) 大話怕計數,大多數人忽略的退休真實開支(醫療所需篇) 9) 單身貴族仍需面對長期照顧 |