為何需要階梯策略? 因為大部份一般家庭手頭上的財政資源不足以一筆過為自己的退休收入做準備,遑論提早退休,財務獨立或財務自由。因此,需要有系統的方式去一步一步建構被動收入,達到不用為生活而工作,是為理想而工作的目的。 Q:階梯策略適合什麼人? A:適合中高收入的中產家庭及專業人士,他們憑自己的努力和知識,有強勁的薪金(主動收入)現金流,但卻未累積成為高資產淨值(High Net Worth)家庭。 分配性階梯策略適合沒有兒女的人;而累積性階梯策略適合需要傳承財富的人。 Q:幾時開始使用階梯策略? A:一般為事業及收入基礎穩定,約30-45歲左右的高速發展期;或以退休年齡之前的15-30年左右最為合適。 Q:什麼是階梯策略? A:它是利用金融工具製造穩定收入的理財策略,常見於固定收入的工具,以及債券、儲蓄保單、年金等。 以下為大家分享其中一個階梯策略:分配性階梯策略 通常以5年計劃為一個階梯單位。舉例,30歲開始儲蓄,儲蓄5年,然後在60歲開始使用,直到65歲用完這個階梯所儲蓄的資金。姑且稱以上階梯為A。 那麼,B就是從35歲開始儲蓄,同樣儲蓄5年,然後在65歲開始使用,直到70歲用完為止。 如此類推,直至到60歲退休前,合共有ABCDEF六個階梯,照顧到由60歲至90歲的退休生活。 Q:在什麼地方可以執行階梯策略? A:香港是其中一個最好的地方,因為香港是低稅地區。相反,在某些稅務管轄區,使用分配式階梯策略會帶來額外稅務負擔,例如:英國。實際操作究竟如何?歡迎私信交流意見。 ▶️訂閱《豐盛策略Libertas》YouTube頻道,帶你穩步實現財務自由:https://cutt.ly/lbTzRZ2

📢Facebook專頁已正式開通,歡迎Follow:Libertas財務自由理財教室:https://www.facebook.com/libertas.financial.advisory 💡超過70篇關於理財概念的精選文章,免費分享:https://cutt.ly/KbTctpj 【預約一對一諮詢】 🌐 https://www.giffordchen.com 📧 [email protected] 由CFP認可財務策劃師主理,超過13年服務經驗。立即預約,解決理財問題,實現財務自由 免責聲明:本視頻内的資料只供參考和一般資訊之用,而並非提供全面資訊或任何投資或其他專業,包括但不排除稅務意見之意。如因使用本視頻或依據本視頻或任何連結網站的内容而招致任何損失或損害,作者概不負上任何責任。本視頻包含的内容和信息乃根據公開資料分析和演釋,該公開資料,乃從相信屬可靠之來源蒐集。本視頻的資訊不得讓任何人士或實體(包括因國籍,居住地等等)於任何禁止發佈此等資訊之司法管轄區 或國家/地區使用  最近,美國聯儲局加息,導致市場出現潮退,同時出現種種號稱保證的爆煲現象,更揭破不少投資騙案。當中比較有代表性的,分享相關的報導。 1)虛擬貨幣 - 韓國 Terra 雙幣暴跌百餘美元 價值「歸零」之後 https://www.bbc.com/zhongwen/trad/business-61565393.amp 2)投資騙案 - 以靚仔靚女頭像作為招徠,展示炫富生活方式,靚車靚錶吸引注意,接觸到受害人後吹捧自己是投資專家,推銷高回報、低風險的投資。 https://www.am730.com.hk/本地/提防騙子-投資騙案增一倍-呃1.3億元-末期癌症女失50萬醫藥費/318341 3)8%+保證回報 - 這個就不在此列舉了,大家在Facebook應該看到很多廣告,或顧問們的分享。請小心這些,在現在市場環境下,吹噓保證做到的背後就是希望燃點人性的貪念,讓我們放下警惕。 理財小貼士:關於保證,我們必須看清楚,究竟提供保證的交易對手,是何方神聖。 機構按安全性排列,一般有政府,保險公司,銀行,證券行,普通商業公司,海外的公司,個人等等。其實任何人都可以提供保證,但是否能兌現是關鍵。 再仔細觀察,就算是政府,美國政府和斯里蘭卡政府提供的保證,並非同等風險。一些優質的跨國保險公司和銀行,幾乎可肯定比一般中小型國家更保證。其實,以上只是概論。要詳細分析,不妨參考評級機構的報告。 如果並非政府,保險公司或銀行提供的保證,就要小心了。哪怕是銀行,其實也代理不少結構性產品,特徵是儘管在銀行銷售,但你的交易對手並非銀行,而是其他公司,情況就像當年的雷曼債券一樣。就算是銀行,也有份零售銀行,商業銀行,投資銀行等,各自的風險,也不一樣。如果是某某不受政府金融監管,查無稽考的「投資」公司,就絕不要相信了。 謝絕貪念 真正的問題是:理財的敵人是誰?其實是人性的貪念,希望獲取更高的回報。FOMO Fear of missing out,就是最好的表徵。當然我們可以歸咎於外在誘惑:市場上太多資訊(噪音),但真正影響我們的,是內在誘惑,是比較和急進的心。 理財原則:有出奇地高的回報,便有出奇地高的風險。 (不過,有出奇地高的風險,不一定有出奇地高回報的機會!) 有朋友曾經認為,儲蓄保單長期4%-6%的回報太慢了。不過經歷這幾年的洗禮,他發現,還是慢慢地變富更好。 所以,利大本無歸,不論以筆者十多年的工作經驗,以及客戶們幾十年的人生經驗,都非常真確。 延伸閱讀:保單融資系列 一個穩定而有效理財增值的方法,你值得知道 一)美國加息對融資保單的影響? 二)保單融資及物業按揭的比較? 三)究竟要有幾多資產同收入先可以做保單融資? 四)買樓會跌穿買入價,融資保單會唔會? 五)保費融資會唔會影響樓按的壓力測試? 六)個個都話低息,究竟COF,H同P又有什麼分別? ▶️訂閱《豐盛策略Libertas》YouTube頻道,帶你穩步實現財務自由:https://cutt.ly/lbTzRZ2

📢Facebook專頁已正式開通,歡迎Follow: Libertas財務自由理財教室: https://www.facebook.com/libertas.financial.advisory 💡超過70篇關於理財概念的精選文章,免費分享: https://cutt.ly/KbTctpj 【預約一對一諮詢】 🌐 https://www.giffordchen.com 📧 [email protected] 由CFP認可財務策劃師主理,超過13年服務經驗。立即預約,解決理財問題,實現財務自由  最近市場波動,有不少客戶都面對投資失利的情緒;當然,同樣地依然有少數客戶在市場上獲得利潤。宏觀來看,市場在短期內是零和遊戲,因為經濟增長帶來的價值提升需要時間反映。 在基金市場反映了相同的現象:每一年都有不同的王者,而每次得王者都是那麼厲害,那麼強大,前景非常亮麗,大勢所趨云云。當資金流入及贖回成為回報的一部份之時,並不是好事。很多公司都會製作十大升幅報表,但通常這些報表上的基金就和中國富豪榜一樣車輪轉,生生不息。作為投資者,看趨勢而做投資的結果很多時候都只享受了大上大落的刺激感。 基金,以及投資的正確使用方式,是分享企業以致經濟成長所帶來的長期利潤。 喜歡賭博的人,瓜子都可以賭博,但其實瓜子的本質是拿來吃的。 而儲蓄保單,則順從以上分享長期利潤原則,默默地提供穩定的回報。只要選擇合適的公司,無論環境順逆,經濟波動,基本都在穩定的區間提供穩定的收益,事實證明,過去預計的分紅,經歷金融海嘯,歐債危機,新冠疫情等依然能夠做到。為什麼呢?因為儲蓄保單是透過長期主義,讓時間變成朋友,賺取合理的市場回報,流動性溢價,以及死亡率收益。 A)合理的市場回報 儲蓄保單的回報,一般約為4-6%。讓我們以5%為例子,如果一個每年管理費1.5%的基金要做到5%的實際回報,客戶需要冒市場風險下賺取6.5%的回報,才能等於一份5%回報的穩定儲蓄保單。 補充:承擔市場風險,都應該值錢的!需要有額外的報酬來補償潛在損失。假設風險報酬(有機會輸錢這件事)值額外3%回報,則代表基金需要做到每年9.5%回報,價值才等於一份5%回報的穩定儲蓄保單。 B)流動性溢價 儲蓄保單一般需要承諾5至10年時間,就好像定期存款年期越長,利息越高一樣,流動性溢價是對客戶資金固定存放的利潤補償。(因此,其實儲蓄保單也有分好與壞,可以參考論定期存款與流動性溢價一文。) C)死亡率收益 保險公司真正賺錢的是精算,透過計算群體的死亡概率,一邊設計人壽保障,另一邊設計終身派錢的儲蓄保單,達到天然的平衡,就好像銀行的外匯買賣業務一樣,透過外匯買入和賣出價不同賺取差價,外匯升跌與它無關。這種死亡率收益,是其他投資根本無法做到的回報。 更重要的一點是,因為儲蓄保單需要長期持有,避免了個人投資者在情緒影響下不必要的投資操作,這個可能才是真正的風險所在。連受過專業訓練,擁有資訊優勢及團隊分析的基金經理回報都乏善可陳,更何況大部份手無寸鐵的個人投資者? 延伸閱讀:保單融資系列 一個穩定而有效理財增值的方法,你值得知道 一)美國加息對融資保單的影響? 二)保單融資及物業按揭的比較? 三)究竟要有幾多資產同收入先可以做保單融資? 四)買樓會跌穿買入價,融資保單會唔會? 五)保費融資會唔會影響樓按的壓力測試? 六)個個都話低息,究竟COF,H同P又有什麼分別? ▶️訂閱《豐盛策略Libertas》YouTube頻道,帶你穩步實現財務自由:https://cutt.ly/lbTzRZ2

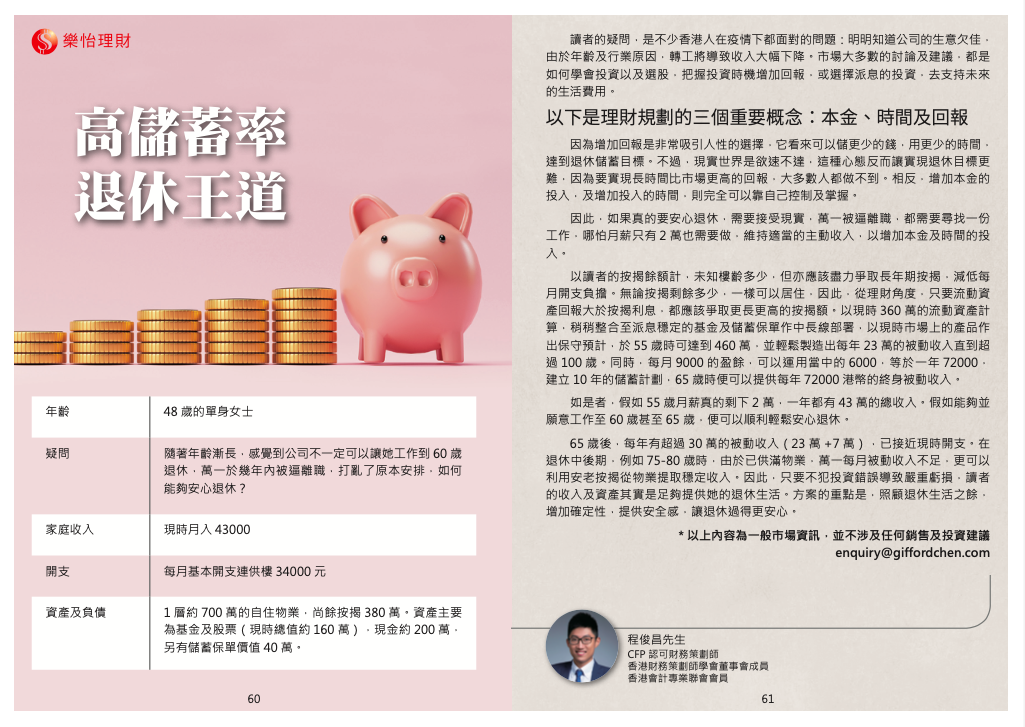

📢Facebook專頁已正式開通,歡迎Follow: Libertas財務自由理財教室: https://www.facebook.com/libertas.financial.advisory 💡超過70篇關於理財概念的精選文章,免費分享: https://cutt.ly/KbTctpj 【預約一對一諮詢】 🌐 https://www.giffordchen.com 📧 [email protected] 由CFP認可財務策劃師主理,超過13年服務經驗。立即預約,解決理財問題,實現財務自由  讀者的疑問,是不少香港人在疫情下都面對的問題:明明知道公司的生意欠佳,由於年齡及行業原因,轉工將導致收入大幅下降。市場大多數的討論及建議,都是如何學會投資以及選股,把握投資時機增加回報,或選擇派息的投資,去支持未來的生活費用。 以下是理財規劃的三個重要概念:本金、時間及回報 因為增加回報是非常吸引人性的選擇,它看來可以儲更少的錢,用更少的時間,達到退休儲蓄目標。不過,現實世界是欲速不達,這種心態反而讓實現退休目標更難,因為要實現長時間比市場更高的回報,大多數人都做不到。相反,增加本金的投入,及增加投入的時間,則完全可以靠自己控制及掌握。 因此,如果真的要安心退休,需要接受現實,萬一被逼離職,都需要尋找一份工作,哪怕月薪只有2萬也需要做,維持適當的主動收入,以增加本金及時間的投入。 以讀者的按揭餘額計,未知樓齡多少,但亦應該盡力爭取長年期按揭,減低每月開支負擔。無論按揭剩餘多少,一樣可以居住,因此,從理財角度,只要流動資產回報大於按揭利息,都應該爭取更長更高的按揭額。以現時360萬的流動資產計算,稍稍整合至派息穩定的基金及儲蓄保單作中長線部署,以現時市場上的產品作出保守預計,於55歲時可達到460萬,並輕鬆製造出每年23萬的被動收入直到超過100歲。同時,每月9000的盈餘,可以運用當中的6000,等於一年72000,建立10年的儲蓄計劃,65歲時便可以提供每年72000港幣的終身被動收入。 如是者,假如55歲月薪真的剩下2萬,一年都有43萬的總收入。假如能夠並願意工作至60歲甚至65歲,便可以順利輕鬆安心退休。 65歲後,每年有超過30萬的被動收入(23萬+7萬),已接近現時開支。在退休中後期,例如75-80歲時,由於已供滿物業,萬一每月被動收入不足,更可以利用安老按揭從物業提取穩定收入。因此,只要不犯投資錯誤導致嚴重虧損,讀者的收入及資產其實是足夠提供她的退休生活。方案的重點是,照顧退休生活之餘,增加確定性,提供安全感,讓退休過得更安心。 *以上內容為一般市場資訊,並不涉及任何銷售及投資建議 延伸閱讀:保單融資系列 一個穩定而有效理財增值的方法,你值得知道 一)美國加息對融資保單的影響? 二)保單融資及物業按揭的比較? 三)究竟要有幾多資產同收入先可以做保單融資? 四)買樓會跌穿買入價,融資保單會唔會? 五)保費融資會唔會影響樓按的壓力測試? 六)個個都話低息,究竟COF,H同P又有什麼分別? ▶️訂閱《豐盛策略Libertas》YouTube頻道,帶你穩步實現財務自由:https://cutt.ly/lbTzRZ2

📢Facebook專頁已正式開通,歡迎Follow: Libertas財務自由理財教室: https://www.facebook.com/libertas.financial.advisory 💡超過70篇關於理財概念的精選文章,免費分享: https://cutt.ly/KbTctpj 【預約一對一諮詢】 🌐 https://www.giffordchen.com 📧 [email protected] 由CFP認可財務策劃師主理,超過13年服務經驗。立即預約,解決理財問題,實現財務自由 |