相信很多「夾心一代」要為下一代移民, 又煩惱怎樣照顧年邁老弱的父母,已成為近不少移民家庭和子女所面對的挑戰。 其實也有人選擇考慮帶同父母一同移民,不過大前提是老人家願意放棄香港所有,重新適應新生活。言語不通,又失去了自己的社交圈子,加上年紀大出現的身體問題,所面對的變遷, 實在不容易。尋求上一代理解, 首先要處理的是溝通問題, 主動跟父母達成共識, 並盡力照顧好留港的父母, 提早策劃,努力加強溝通,其實亦能盡力維持家庭和諧。根據我們早前幾篇文章,總結出大家可以從以下三方面去思考如何照顧留港的父母這個問題: 情緒支援 善用電話、 WhatsApp 相片近況、Video call等保持與父母緊密聯繫,讓他們知道自己及孫仔孫女在這兒生活安好;同時要關心慰問他們在港的情況,尤其是身體方面, 告知他們如有不適要及早跟自己說, 好讓大家盡量安排預約求醫或複診事宜,讓他們得到安慰和安心。若經濟及時間許可,定期帶同孩子回港探望老人家。 緊急支援 留港父母如年老體弱,需為他們改裝家居設施, 安裝緊急支援系統例如平安鐘,聘用適合家居護理人員,照料生活起居及陪伴醫療約見。如有兄弟姊妹在其他地方,則可分擔照顧父母的責任,最重要的是,不讓他們感到被遺棄或拖累子女。 自己與家人移民,待安頓好基本生活後;自己可以考慮重回香港,為父母安排生活, 如果父母不能自理, 也應考慮不同照顧方案,例如入住老人院或使用其他社區設施等。如希望了解更多例子可參考另一篇文章《大話怕計數,退休真實開支 (院舍及長期照料篇) 》。 財務安排 與家人坦誠溝通,達成共識,作好心理準備,並尋找所需的資源。父母若果尚是健康,有自理生活能力時,便及早為他們作好養老的計劃,例如儲備積蓄,為父母準備養老保險以應付醫療費用、養老院及護理費用等。在此方面應好好考慮政府給予的安老保障, 同時規劃好個人資產, 因為移民外國後必須留意自己的稅務身份, 外國稅務條例不如香港般簡單以及低稅率, 及早規劃兩代人的資產是最佳準備。例如要考慮是否適合為父母申請長者生活津貼或物業逆按揭, 將來萬一要繼承父母的資產是是否涉及遺產稅等等。真實例子可參考另一篇文章《真實個案:子女移民,再無家用,得一層自住樓,退休點算好?》,如希望詳細計算上述的準備, 又不知如何是好,不妨找一位可靠的財務策劃師查詢一下。 Adele Chan - AFP 財務策劃師 希望每位女性也能優雅地老去,不用憂柴憂米,退休時過着自己想過的生活,退休早期可以到處旅遊,晚年不用倚靠別人,活得舒適自在。我們都能做好家庭風險管理,製造穩定現金流,創造財富及心靈自由。 立即預約咨詢,解決理財問題,實現財務自由 [email protected] 退休問題記事簿系列

多角度探討社會常見的退休問題,包括移民家庭,長期照顧,醫療護理,家居改裝,傳承分配等等,以及在理財角度如何達到退休樂悠悠,達到安穩而輕鬆自在的人生。 過去文章回顧: 1)移民遺老或成新常態,究竟有邊幾方面需要預先規畫? 2)子女移民,再無家用,得一層自住樓,退休點算好? 3)大話怕計數,退休真實開支 (院舍及長期照料篇) 4)我要帶仔女移民,三方面去思考如何照顧留港的父母? 5) 大話怕計數,退休真實開支 (居家安老篇) 6) 60歲,2層樓都退唔到休?點做可以比一層收租樓更著數? 7) 母親患上柏金遜症 理財計劃如何應變? 8) 大話怕計數,大多數人忽略的退休真實開支(醫療所需篇) 9) 單身貴族仍需面對長期照顧  大部分人都想提早退休,退休的財務規劃近年也流行起來,筆者早年為專門為長者改裝家居的社企創辦人,發現很多人在計算退休開支的時候,都對實際安老生活所需,缺少了認知,現撰文希望為大家提個醒。 一般人都會就衣食住行四方面去計算退休開支,這是正確的,在衣,食,行方面,豐儉由人,而且好容易計算,我就不贅述了,我想和大家探討「住」相關的開支。 如果剛剛退休,在50到60歲左右,身體健康可以環遊世界,但始終人會老化,到了70甚至80歲,生活上很大機會需要別人協助甚至照料,先不說長期病患,需要24小時全天侯的維生設備的情況,就算是照顧你日常的起居,三餐,復診,不幸發生意外時有人幫手報警,到某個年紀,會成為你的必需品。 如果你還行動自如,你大多會選擇外籍傭工俗稱姐姐,幫你打掃,買餸煮飯等家頭細務,預計每月開支四千到六千元(包食包住),但大家都知道近年封關令她們的薪金上升,升勢相信未來會持續。 又或者,你去大灣區退休,當地聘請一個沒有專業資格的保姆俗稱「阿姨」,每月開支就大約3000人民幣,但內地保姆虐老的新聞近年甚多,可見質素參差並有欠監管,值得留意。 如果你行動不便,需要助行器具甚至用輪椅,那麼開支就倍增,首先,家裏的通道全都要改成無障礙通道,即移除所有梯級兼確保輪椅可通行,這裏需動用最少數十萬,第二,你需要一位有專業資格的人士照顧你,因為協助行動不便長者洗澡,床和輪椅轉移,藥物和飲食管理,絶不是普通一個姐姐或者阿姨能處理,在香港,一名私家看護月薪約三萬,她們是不會(亦不能)提供24小時照料的,所以你要是請兩位看護輪更,要不就請多一位姐姐協助。如果覺得太貴,我知道有中介公司可幫忙聘請有護士資格的菲律賓女傭,月薪大約為一萬左右。 你可能會問,在大灣區請看護會否便宜些呢?答案是不會,內地正式的護士,絶大部分都不會做私人看護的,而內地有種職業叫護工,它們沒有護士資格,但受過一些看護照料的訓練(注意: 不是醫學訓練),他們大概收取每天350人民幣,一個月大概一萬元,也有一些願意提供24小時照料服務的,但薪金會再高一點和要提供食住。 最後和大家分享養老院的收費,兩地的養老院和酒店一樣,豐儉由人,香港而言,由每月一萬到四萬以上都有,好壞新聞相信大家在網上可找到,我就不贅了,至於內地,院舍收費由5000到8000人民幣左右,有些大型的養老園區更會以出售别墅形式,捆綁養老服務,筆者提醒各位在購入任何服務前必須作多次實地考察,保障權益,又或者考慮一些和當地著名的醫院聯營的養老院舍,以確保服務質量,尤其在醫療方面。 Ken Tong - AFP 財務策劃師 從商超過十四年,專注為企業家和大小家庭提供優質財務策劃服務,讓他們拼搏得來得財富能安全地增值,一家人安枕無憂。 立即預約咨詢,解決理財問題,實現財務自由 [email protected] 退休問題記事簿系列

多角度探討社會常見的退休問題,包括移民家庭,長期照顧,醫療護理,家居改裝,傳承分配等等,以及在理財角度如何達到退休樂悠悠,達到安穩而輕鬆自在的人生。 過去文章回顧: 1)移民遺老或成新常態,究竟有邊幾方面需要預先規畫? 2)子女移民,再無家用,得一層自住樓,退休點算好? 3)大話怕計數,退休真實開支 (院舍及長期照料篇) 4)我要帶仔女移民,三方面去思考如何照顧留港的父母? 5) 大話怕計數,退休真實開支 (居家安老篇) 6) 60歲,2層樓都退唔到休?點做可以比一層收租樓更著數? 7) 母親患上柏金遜症 理財計劃如何應變? 8) 大話怕計數,大多數人忽略的退休真實開支(醫療所需篇) 9) 單身貴族仍需面對長期照顧   讀者的個案,最近在香港亦甚為普遍,尤其年輕人希望在外地重新開始,但上一代畢竟在香港生活幾十年,希望留港退休養老。究竟如何才能兼顧兩代人的理財及生活目標? 這並非只是理財問題,更需要讀者的家庭去制定一個有效的預設照顧計劃,才能兼顧。此外,更需要考慮到將來父母的醫療及長期照顧需求,才稱得上完整的方案。 理財方面,策略相對簡單如下: 1)物業逆按揭 每月年金金額10340港幣,足夠每月基本開支直到百年歸老。 2)儲蓄保單 存款及基金可轉換成更穩定可靠的儲蓄保單,一筆過儲蓄60萬,5年後可提供每年30000港幣(每月2500)的額外被動收入之餘,本金可持續增長。 3)銀色債券 可動用10-15萬認購政府的銀色債券,賺取少量回報。假如未能成功認購,就放在銀行存款作為流動資金。 4)長者生活津貼 65歲後可申請,每人可獲得每月3915港幣的額外收入,合共每月港幣7830。 如此一來,在兒子完全不用付家用的情況下,65歲後父母的總家庭收入可達25萬,足可應付生活開支。不過,需留意的是,以上的金額卻應付不了醫療開支。現在到私家醫院檢查,動輒數萬元,遑論治療費用。因此應該利用盈餘,配置適當的醫療保險,減低醫療開支。萬一資金不足於私家醫院治療,至少可以快速做相關的診斷,再轉到公立醫院接受治療。否則,公立醫院漫長的排期讓小病很容易變大病。 那麼,萬一因為大病或退化需要長期照顧,需要預算的開支大約多少?市場上有醫護服務的公司,可提供包括每月定期探訪,外出陪診,藥物檢查,訓練外傭,專科護理等照顧相關的套餐,收費每月約1000-2000港幣,加上外傭的薪金約5000港幣,合共每月7000港元左右。 考慮到以上的生活開支,醫療保險連長期照顧開支,每年25萬剛剛好能解決。如果能注意保健養生,身體健康,則可節省龐大的長期照顧開支,生活更寫意舒適。 *以上內容為一般市場資訊,並不涉及任何銷售及投資建議 [email protected] 程俊昌 Gifford Chen, CFP - 認可財務策劃師 - 香港財務策劃師學會董事會成員 - 香港信託人公會會員 從業超過十四年,致力建立專業的財務策劃團隊,推動社會上更多的人達到財務富足,能夠過一個有選擇自由的人生。 退休問題記事簿系列

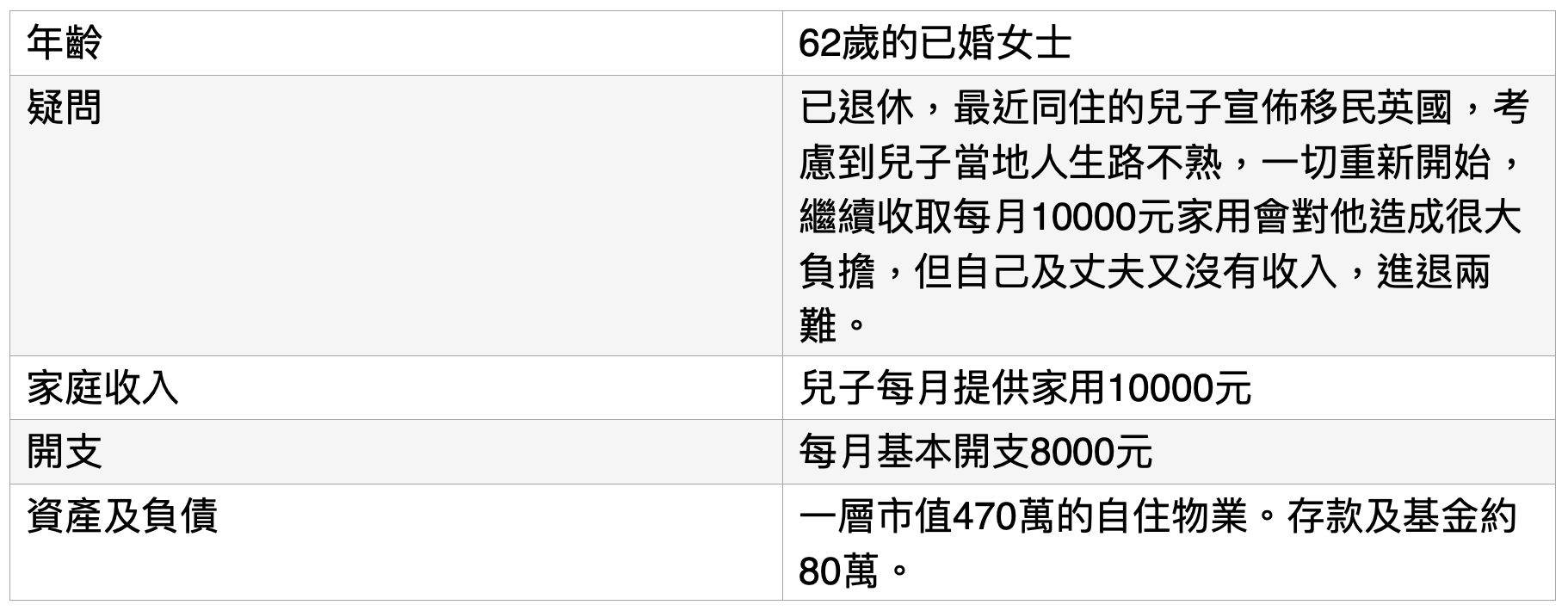

多角度探討社會常見的退休問題,包括移民家庭,長期照顧,醫療護理,家居改裝,傳承分配等等,以及在理財角度如何達到退休樂悠悠,達到安穩而輕鬆自在的人生。 過去文章回顧: 1)移民遺老或成新常態,究竟有邊幾方面需要預先規畫? 2)子女移民,再無家用,得一層自住樓,退休點算好? 3)大話怕計數,退休真實開支 (院舍及長期照料篇) 4)我要帶仔女移民,三方面去思考如何照顧留港的父母? 5) 大話怕計數,退休真實開支 (居家安老篇) 6) 60歲,2層樓都退唔到休?點做可以比一層收租樓更著數? 7) 母親患上柏金遜症 理財計劃如何應變? 8) 大話怕計數,大多數人忽略的退休真實開支(醫療所需篇) 9) 單身貴族仍需面對長期照顧  Image by 4045 on Freepik 近來多了客戶詢問移民前的策劃,大部份當子女的在考慮移民時,除了計劃移民後的新生活及理財策劃外,其實亦會擔心留港父母的問題。作為長者,由於語言不通及生活圈子問題,未必希望跟隨子女前往移民,但隨著歲月流逝,身體可能漸漸出現不同的需要:會否突然跌倒,中風?或者年紀大機器壞,難免患上各式各樣的長期疾病,如心臟病、 腎病等等,需要長期照顧。 其實大家可以根據自己的健康狀況以及手上資源,去評估日後可能生病導致的兩大理財缺口。

Adele Chan - AFP 財務策劃師 希望每位女性也能優雅地老去,不用憂柴憂米,退休時過着自己想過的生活,退休早期可以到處旅遊,晚年不用倚靠別人,活得舒適自在。我們都能做好家庭風險管理,製造穩定現金流,創造財富及心靈自由。 立即預約咨詢,解決理財問題,實現財務自由 [email protected] 退休問題記事簿系列

多角度探討社會常見的退休問題,包括移民家庭,長期照顧,醫療護理,家居改裝,傳承分配等等,以及在理財角度如何達到退休樂悠悠,達到安穩而輕鬆自在的人生。 過去文章回顧: 1)移民遺老或成新常態,究竟有邊幾方面需要預先規畫? 2)子女移民,再無家用,得一層自住樓,退休點算好? 3)大話怕計數,退休真實開支 (院舍及長期照料篇) 4)我要帶仔女移民,三方面去思考如何照顧留港的父母? 5) 大話怕計數,退休真實開支 (居家安老篇) 6) 60歲,2層樓都退唔到休?點做可以比一層收租樓更著數? 7) 母親患上柏金遜症 理財計劃如何應變? 8) 大話怕計數,大多數人忽略的退休真實開支(醫療所需篇) 9) 單身貴族仍需面對長期照顧 |