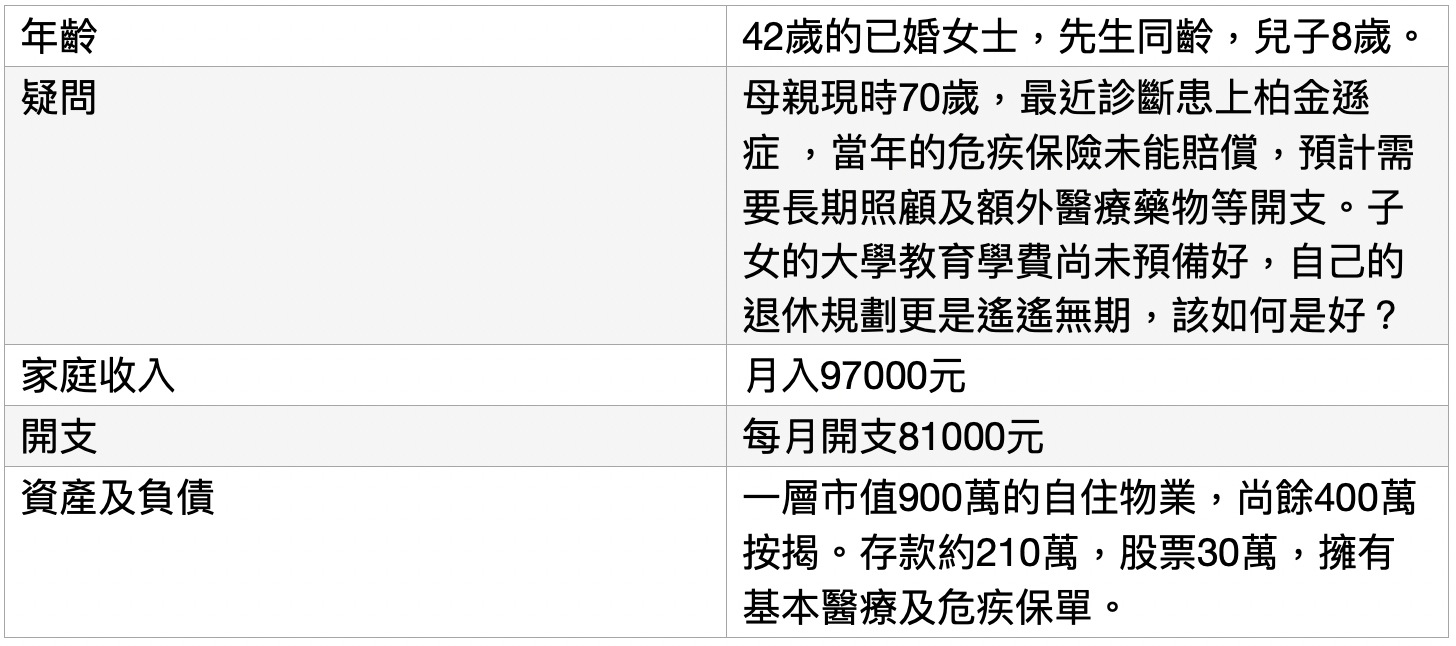

普遍來說,2010年代以前的危疾保險,柏金遜症只保障至65歲,因此讀者的母親未能獲得賠償。加上柏金遜症為神經系統疾病,現時的治療手段包括藥物,物理治療及心理輔導等,亦非一般醫療保險的保障範圍之內。所以,以讀者的情況,確實需要提前真金白銀地預備長期照顧的開支。 很多時候,擔心及憂慮源於未知;如果有清晰的財政預算,自然可以更容易面對。 一般來說,有以下幾個範疇: 1)改善家居的開支 透過職業治療師的協助,分析母親起居生活及實際家居環境所遇到的障礙,透過使用輔助器材及改善家居佈置,提高母親的自我照顧能力。視乎居住環境的狀況,純粹基於需要的裝修開支約10多萬,包括無障礙通道,改造浴室等。不過,如果需要順便全屋翻新,所需開支自然更高。 2)物理治療的開支 物理治療師會設計個人化的康復計劃,加強適當的肌肉鍛鍊提升自理能力。根據市場資訊,每次收費約數百元。假設每星期一次,就等於約每月3000港幣的額外開支。 3)藥物治療的開支 現時,由於有政府公立醫院的保障,治療柏金遜症的藥物並非沉重的負擔。 參考:https://www.drugoffice.gov.hk/eps/do/tc/consumer/news_informations/dm_24.html 4)長期照顧的開支 如果家人沒有時間提供長期照顧,可考慮聘請家傭。市場上有專門培訓家傭以及協助照顧的服務,每月收費約1000元左右,連同家傭的薪酬,約6000港幣左右的開支。如果希望更專業的護理,可考慮聘請有護士資格的家傭,市場收費約每月10000左右。假設情況輕微並妥善受控,則無須考慮院舍安老,心理上亦更為容易接受。 綜合以上數字,每月額外開支可多可少,預算控制在每月10000之內,是切實可行的。 接下來,需要為自己及子女建立三個有不同目標的戶口,當中的錢只用於設定的理財目標,無後顧之憂地妥善理財。 A)教育儲蓄:可一筆過分配100萬於穩定的儲蓄保單為兒子準備教育儲蓄,10年後可輕鬆增值到150萬,足夠世界上除美國外大部份的熱門升學地點有餘。 B)退休計劃:利用50萬的資金,及每月5000港幣的現金流,由現時開始計劃退休。 千里之行,始於足下,不要小看以上小數目帶來的威力。只是5%的年回報,一筆過50萬港幣,加上每月5000港幣,持續儲蓄23年,於65歲時可為讀者帶來400萬的退休金。 C)明天儲蓄計劃:當將來升職加薪時,把額外的收入撥入以上B)的退休計劃之中,加速滾存退休金! 人的心理很特別:我們很難要放棄現在的生活模式,又或者我們根本減少不了現在的生活開支。但是,我們可以承諾自己,當將來收入增加時,有系統地增加儲蓄。 只要能執行以上三點,照顧母親,供養兒子,以及自己退休都可兼顧。財務策劃師的角色,是提供分析,建議,鼓勵和支持,最終當然需要讀者執行才能做到。 注:過去10年,危疾保險的條款有顯著的提升,現時普遍柏金遜症也能保障到100歲。市場上有些保險公司可提供為舊客戶更新條款的途徑,詳情可諮詢持牌保險代理。 *以上內容為一般市場資訊,並不涉及任何銷售及投資建議 [email protected] 程俊昌 Gifford Chen, CFP - 認可財務策劃師 - 香港財務策劃師學會董事會成員 - 香港信託人公會會員 從業超過十四年,致力建立專業的財務策劃團隊,推動社會上更多的人達到財務富足,能夠過一個有選擇自由的人生。 退休問題記事簿系列

多角度探討社會常見的退休問題,包括移民家庭,長期照顧,醫療護理,家居改裝,傳承分配等等,以及在理財角度如何達到退休樂悠悠,達到安穩而輕鬆自在的人生。 過去文章回顧: 1)移民遺老或成新常態,究竟有邊幾方面需要預先規畫? 2)子女移民,再無家用,得一層自住樓,退休點算好? 3)大話怕計數,退休真實開支 (院舍及長期照料篇) 4)我要帶仔女移民,三方面去思考如何照顧留港的父母? 5) 大話怕計數,退休真實開支 (居家安老篇) 6) 60歲,2層樓都退唔到休?點做可以比一層收租樓更著數? 7) 母親患上柏金遜症 理財計劃如何應變? 8) 大話怕計數,大多數人忽略的退休真實開支(醫療所需篇) 9) 單身貴族仍需面對長期照顧 Comments are closed.

|