假期看看書,有茅塞頓開之感。作者是國家稅務總局的研究員,北京大學法律碩士,同時亦任職瑞士普華永道的蘇黎世家族辦公室,兼具中外經驗。只看了楊先生寫的自序,已經金句連珠,寥寥幾句已經精要表達我們平常分享的重要概念:

1)歷史以來高淨值人士的稅務問題原因在於情報缺失 2)中國高淨值人士進行財富規劃須考慮OECD制定的原則,因為這些標準和規則有一天會決定客戶是否能開設銀行賬戶,或被突然關閉 3)在任何時代,私密都是高淨值人士財富架構的基石。在稅務透明時代,個人的稅籍決定了個人財富架構的私密性是否可以實現 4)選擇合適的稅籍成為個人財富安全的通行證 5)對高淨值人士而言,未來只考慮一個國家的稅法是遠遠不夠,一個可行的解決方案必須是國際國內相結合 6)代持架構違背公共利益,法院判決也出現新的走向 7)要資產保護,就不能控制 8)無論爭吵多麼激烈,絕對毫無疑問的是不能將其公佈於眾 9)反洗錢已經延伸到稅務領域 10)沒有任何一勞永逸的方案   香港社會的出生率持續下降,讀者的問題將會越來越常見。歸根究底,沒有下一代的家庭,便需要為自己一代的退休及照顧做準備。這些問題,只是隨著移民潮的出現變得明顯,畢竟其他親人依然有自己的父母需要照顧,如果再需要照顧叔叔姑媽等,時間上的未免負擔沉重。 所幸讀者財政相對充裕,只要妥善規劃,便可以設立有效系統,無後顧之憂。 理財角度,退休可分為以下三個狀況: 1)享受生活階段 優哉游哉地享受生活,除了建立充足被動收入及足夠分散風險外,只要不胡亂投資損失本金或被騙,對富裕家庭來說,一般並沒有太多擔心。 2)活動受限階段 由於年紀漸長,身體出現退化,未能隨心所欲地享受生活。不過,只要有充足醫療保障,及良好的精神行為能力,其實亦能夠繼續管理自己的財富及人生。 3)需長期照顧階段 因為年老或疾病,總有不幸的朋友,在生命的晚期需要被長期照顧。舉例,腦退化,柏金遜,洗腎等問題,是潛在的風險。儘管富裕家庭有相對充足資源,但坐食山崩的情況下,將會非常困擾。更重要的是,萬一遇上會導致昏迷或失智的疾病,誰可以幫忙處理財富?簡單如付費購買照顧服務,或簽名同意一些事情,亦變成難題。更嚴重的是,在這段期間,萬一財產被侵吞,就非常麻煩了。 如何保證在需要照顧時獲得照顧,是需要處理的問題。以下的工具,可作參考: A)持久授權書 在醫生及律師的見證下,讀者可設立持久授權書,委託一名或數名可信賴的親友作為受權人。萬一自己失去精神行為能力時,這些受權人可以代為處理財產。當中需要注意的細節包括,可在健全時先到高等法院註冊,及如果設定數名親友,可分為共同行事或共同和個別行事形式執行等等。這樣,就不必擔心在失去精神行為能力時親人未能處理財務事宜,舉例:交醫院帳單。 B)醫療及危疾保險 除了理賠的金額之外,市場上有些保險公司可安排指定親屬,去接受醫療及危疾的理賠。這樣照顧者便可以方便地有財政上的資源去照顧。另外,由於保險公司運行代理人制度,因此如果能物色可靠的保險代理,在安排上或可以增加額外的人力資源。 C)信託安排 透過把財產交託於專業的信託公司,信託公司作為受託人會根據讀者的利益行事,根據當初成立信託時的信託契據及意願書來執行讀者的意願。另外,其實信託不一定需要委託專業的信託公司,讀者亦可安排可信賴的親友作為受託人。 D)專業照顧者 市場上有一眾私人看護的服務:萬一真的需要長期照顧時,只要能夠付費,便可以得到陪診,照顧,改裝家居等等,應有盡有。只要能解決錢從何來的問題,以及妥善做好安排讓財富不因為昏迷或失智而被凍結,這些專業照顧者絕對可提供優質服務讓大家安享晚年。 E)人壽保險 照顧者與被照顧者之間,多少有情感的牽絆。讀者可考慮一些專為親人而設的大額人壽保險,作為心意之餘亦作為犧牲的補償。畢竟有云:久病床前無孝子,一個合適額度的人壽保險,配合可隨時轉換受益人功能,也是值得擁有的工具。 以上各種工具,可混合按需要及意願使用。沒有最好的答案,只有最適合的答案,因此,建議先行諮詢財務策劃師才決定實際如何執行。 *以上內容為一般市場資訊,並不涉及任何銷售及投資建議 [email protected] 程俊昌 Gifford Chen, CFP - 認可財務策劃師 - 香港財務策劃師學會董事會成員 - 香港信託人公會會員 從業超過十四年,致力建立專業的財務策劃團隊,推動社會上更多的人達到財務富足,能夠過一個有選擇自由的人生。 退休問題記事簿系列

多角度探討社會常見的退休問題,包括移民家庭,長期照顧,醫療護理,家居改裝,傳承分配等等,以及在理財角度如何達到退休樂悠悠,達到安穩而輕鬆自在的人生。 過去文章回顧: 1)移民遺老或成新常態,究竟有邊幾方面需要預先規畫? 2)子女移民,再無家用,得一層自住樓,退休點算好? 3)大話怕計數,退休真實開支 (院舍及長期照料篇) 4)我要帶仔女移民,三方面去思考如何照顧留港的父母? 5) 大話怕計數,退休真實開支 (居家安老篇) 6) 60歲,2層樓都退唔到休?點做可以比一層收租樓更著數? 7) 母親患上柏金遜症 理財計劃如何應變? 8) 大話怕計數,大多數人忽略的退休真實開支(醫療所需篇) 9) 單身貴族仍需面對長期照顧 「時間就是金錢」

筆者從事相對時間「彈性自由」的理財策劃行業,已經接近15個年頭。看似沒有上司的約束,其實更需要自律管理時間,才能享受生活之餘,同時完成工作及對客戶的承諾。因此,過去一直師從不同的高手,學習管理時間的方法,在此筆錄精華實用之3個部份,亦希望幫到有緣人。如果連幾個星期的時間都plan唔好,又如何plan自己的人生呢? 1)Time Management Grid 把工作及日常生活需要完成的事務,按A)重要和緊急,B)重要和不緊急,C)不重要和緊急,及D)不重要和不緊急四大類別分類填上。重點是思考的過程,何謂緊急?何謂重要?當中涉及的問題,包括什麼事情對你的人生重要?那些對完成你的目標重要?那些事情可以透過建立系統得以自動化?那些不重要的事情可以放棄? 例子1:為退休規劃非常重要但不緊急,可以schedule時間去plan。因為當重要的事情變成緊急,就必須要好辛苦,但又不可不做地完成。 例子2:幫家人購物很緊急,其實不重要,下次可以設定每週購買清單,提前設計合適的路線和日子,用最少時間去完成。 例子3:為家人慶祝生日,希望提供一個夢幻的體驗很重要。可以schedule預備的時間,不用等到重要的事情變成緊急時才做。 例子4:日常水電煤家居保等繳費,緊急但不重要,不妨考慮自動轉帳完成,省卻時間。 例子5:公司有大project影響存亡,又緊急又重要,自然其他事情要讓路。 補充1:真正要work on的,是透過增加B )重要和不緊急的部份,從而減少A)緊急又重要的部份。這樣的人生,才可以更輕鬆,更順利達成目標 2)To Do List + Color Code Calendar Integration 相信是最容易,及每個人都懂得做的方法。不過,真的實行起來,可能每星期有超過100個需要完成的Task,容易造成混亂。那麼,應該如何歸類?一般來說,可以歸類為工作(工作中可以有sub-categories),家庭(家人相處的時間),個人(自己的私人時間),健康,學習,服務,理財等等。歸類後,更重要的是設定Priority。用不同的符號或顏色代表便已足夠,無需建立過多的清單。把To Do List要做的事情schedule入calendar,用不同顏色分類,那麼你便對自己的未來一目了然。你的時間放在什麼地方,10年後你的成就自然會在那個地方出現。 補充1:子彈筆記的分類方式,可以作為簡單的參考 補充2:每星期用30分鐘計劃下一星期,可能可以節省你超過10小時的時間 補充3:把恆常會做的Task,建立一個Checklist。正如就算有豐富經驗的飛機師,起飛前都有Checklist核對清晰。 例子:做gym,見客,叫姐姐煮飯,與同事開會,買樓賣樓,去旅行,預備驚喜,都可以用checklist管理 3)Set Priority 沒有目標,便難以設定Priority。因此,什麼事情優先?其實由你的人生目標決定。每個人可以有自己不同的夢想,訂立目標就把這些夢想變成理想,而訂下達成的時間就是實踐的第一步。 例子:如果你的人生目標最重要的是健康,那麼,均衡飲食,運動鍛鍊,達到輕鬆心情等都會是你的優先項目。再從細項拆解:要飲食更健康,需要更優質的食材及知識作出選擇;要有時間運動鍛鍊,可能需要更彈性的工作;要有輕鬆的心情,需要有良好的人際關係,及充裕的財政狀態。在細分便可以訂立各方面的目標,再安排時間執行。 補充1:既然成功的人都擁抱長期主義,所以思考priority要用一生人既時間去考慮問題。 補充2:可以參考成功人士的七個習慣中,以終為始的思考模式 以上是平常筆者會使用的方法,如果你有對你合適的時間管理方法,歡迎提出大家交流。  之前和大家探討過居家安老所涉及的開支,包括內部裝修和樓宇大維修 link,和私人看護及照顧服務,今日就同大家打大佬,分享下長期病患在退休生活中的開支預算。 長期病患,普遍而且輕症的有高血壓,過敏症例如鼻敏感,這些大多可以用藥物控制病情,較嚴重的就是癌症,糖尿病,需要手術去治療而且有機會引發嚴重併發病,而最影響日常生活的,恐怕是中風(及其後遺症),腎病(需要定期洗腎),和認知障礙症等,這些都會影響患者自顧能力,需要更多的配套設施和專業人士的支援。 之前有一篇文章已經分享了,怎樣為行動不便的長者或患者改裝家居(Link),就不贅了,本文就重症長期患者的家居改裝分享多一些額外資訊。 首先,患者房間的衣櫃,電腦桌,書櫃等,都需要移到其他位置,因為這些東西患者已經不能自行使用,我們需要盡量釋放更多空間,以方便放置不同的醫療器材,例如醫療床,監察維生指數的儀器,幫助過床或過輪椅的吊臂等等,此外,房間内盡可能舖設易於清潔的地板和牆身,方便日常消毒,防止患者感染,當然,如果家居條件許可,加設通風系統,增加室內的換氣率,甚至日光採光的調節,也能為患者帶來更舒適的環境,畢竟他們絶大部分時間都在房間,需要在設計上多考慮他們的心理狀況。 對於一些有復康需要的人士,我會建議將家中的一部分(例如飯廳)改裝或放置復康器材,方便患者在家中也能勤加練習,提升康復的進度。至於家中其他的部分,例如厨房,應考慮到照顧者的需要,以方便他們日常使用為主。 上述的改裝,單是工程費用都接近百萬,如果器材要用上最先進和高端的,預算可能要加倍,所以趁早為自己準備好退休基金,對自己對家人都有好處。 提到照顧者,他們承受的壓力絶不比患者少,而且他們在照顧患者的初期大多感到非常無助,其實香港近年成立了不少機構,為照顧者提供支援,例如由治療師上門提供復健訓練,教導照顧者如何協助患者復健,也有些機構能派出護士,上門探訪關顧,並協助安排上門醫療、服藥檢查、專科護理等,這些服務收費大約為每小時港幣一千五百元左右,有些服務可使用醫療券,減輕負擔。 沒有人想病,但生老病死是不由人所決定,我們唯一可以應對的方法,就係及早準備,心理上和資金上去好好應付,當遇上問題,就要找專業人士求助,例如職業治療師和護士,財務策劃也一樣,找到專業的財務策劃師,很多煩惱都迎刃而解。 立即預約咨詢,解決理財問題,實現財務自由 *以上內容為一般市場資訊,並不涉及任何銷售及投資建議 [email protected] Ken Tong - AFP 財務策劃師 從商超過十四年,專注為企業家和大小家庭提供優質財務策劃服務,讓他們拼搏得來得財富能安全地增值,一家人安枕無憂。 退休問題記事簿系列

多角度探討社會常見的退休問題,包括移民家庭,長期照顧,醫療護理,家居改裝,傳承分配等等,以及在理財角度如何達到退休樂悠悠,達到安穩而輕鬆自在的人生。 過去文章回顧: 1)移民遺老或成新常態,究竟有邊幾方面需要預先規畫? 2)子女移民,再無家用,得一層自住樓,退休點算好? 3)大話怕計數,退休真實開支 (院舍及長期照料篇) 4)我要帶仔女移民,三方面去思考如何照顧留港的父母? 5) 大話怕計數,退休真實開支 (居家安老篇) 6) 60歲,2層樓都退唔到休?點做可以比一層收租樓更著數? 7) 母親患上柏金遜症 理財計劃如何應變? 8) 大話怕計數,大多數人忽略的退休真實開支(醫療所需篇) 9) 單身貴族仍需面對長期照顧   普遍來說,2010年代以前的危疾保險,柏金遜症只保障至65歲,因此讀者的母親未能獲得賠償。加上柏金遜症為神經系統疾病,現時的治療手段包括藥物,物理治療及心理輔導等,亦非一般醫療保險的保障範圍之內。所以,以讀者的情況,確實需要提前真金白銀地預備長期照顧的開支。 很多時候,擔心及憂慮源於未知;如果有清晰的財政預算,自然可以更容易面對。 一般來說,有以下幾個範疇: 1)改善家居的開支 透過職業治療師的協助,分析母親起居生活及實際家居環境所遇到的障礙,透過使用輔助器材及改善家居佈置,提高母親的自我照顧能力。視乎居住環境的狀況,純粹基於需要的裝修開支約10多萬,包括無障礙通道,改造浴室等。不過,如果需要順便全屋翻新,所需開支自然更高。 2)物理治療的開支 物理治療師會設計個人化的康復計劃,加強適當的肌肉鍛鍊提升自理能力。根據市場資訊,每次收費約數百元。假設每星期一次,就等於約每月3000港幣的額外開支。 3)藥物治療的開支 現時,由於有政府公立醫院的保障,治療柏金遜症的藥物並非沉重的負擔。 參考:https://www.drugoffice.gov.hk/eps/do/tc/consumer/news_informations/dm_24.html 4)長期照顧的開支 如果家人沒有時間提供長期照顧,可考慮聘請家傭。市場上有專門培訓家傭以及協助照顧的服務,每月收費約1000元左右,連同家傭的薪酬,約6000港幣左右的開支。如果希望更專業的護理,可考慮聘請有護士資格的家傭,市場收費約每月10000左右。假設情況輕微並妥善受控,則無須考慮院舍安老,心理上亦更為容易接受。 綜合以上數字,每月額外開支可多可少,預算控制在每月10000之內,是切實可行的。 接下來,需要為自己及子女建立三個有不同目標的戶口,當中的錢只用於設定的理財目標,無後顧之憂地妥善理財。 A)教育儲蓄:可一筆過分配100萬於穩定的儲蓄保單為兒子準備教育儲蓄,10年後可輕鬆增值到150萬,足夠世界上除美國外大部份的熱門升學地點有餘。 B)退休計劃:利用50萬的資金,及每月5000港幣的現金流,由現時開始計劃退休。 千里之行,始於足下,不要小看以上小數目帶來的威力。只是5%的年回報,一筆過50萬港幣,加上每月5000港幣,持續儲蓄23年,於65歲時可為讀者帶來400萬的退休金。 C)明天儲蓄計劃:當將來升職加薪時,把額外的收入撥入以上B)的退休計劃之中,加速滾存退休金! 人的心理很特別:我們很難要放棄現在的生活模式,又或者我們根本減少不了現在的生活開支。但是,我們可以承諾自己,當將來收入增加時,有系統地增加儲蓄。 只要能執行以上三點,照顧母親,供養兒子,以及自己退休都可兼顧。財務策劃師的角色,是提供分析,建議,鼓勵和支持,最終當然需要讀者執行才能做到。 注:過去10年,危疾保險的條款有顯著的提升,現時普遍柏金遜症也能保障到100歲。市場上有些保險公司可提供為舊客戶更新條款的途徑,詳情可諮詢持牌保險代理。 *以上內容為一般市場資訊,並不涉及任何銷售及投資建議 [email protected] 程俊昌 Gifford Chen, CFP - 認可財務策劃師 - 香港財務策劃師學會董事會成員 - 香港信託人公會會員 從業超過十四年,致力建立專業的財務策劃團隊,推動社會上更多的人達到財務富足,能夠過一個有選擇自由的人生。 退休問題記事簿系列

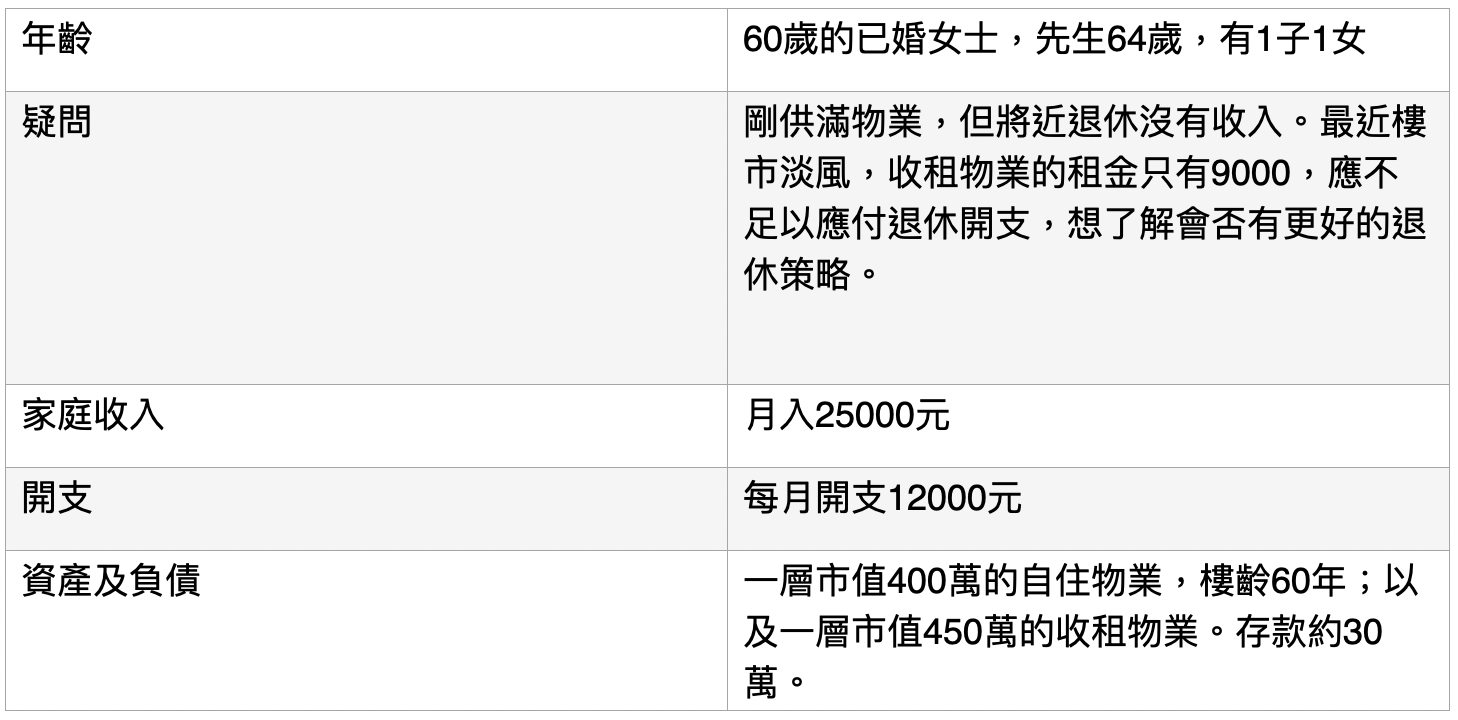

多角度探討社會常見的退休問題,包括移民家庭,長期照顧,醫療護理,家居改裝,傳承分配等等,以及在理財角度如何達到退休樂悠悠,達到安穩而輕鬆自在的人生。 過去文章回顧: 1)移民遺老或成新常態,究竟有邊幾方面需要預先規畫? 2)子女移民,再無家用,得一層自住樓,退休點算好? 3)大話怕計數,退休真實開支 (院舍及長期照料篇) 4)我要帶仔女移民,三方面去思考如何照顧留港的父母? 5) 大話怕計數,退休真實開支 (居家安老篇) 6) 60歲,2層樓都退唔到休?點做可以比一層收租樓更著數? 7) 母親患上柏金遜症 理財計劃如何應變? 8) 大話怕計數,大多數人忽略的退休真實開支(醫療所需篇) 9) 單身貴族仍需面對長期照顧   讀者的狀況,相信在香港亦甚為普遍。過去數十年,不少家庭都有買樓收租致富的迷思。不過,投資物業市場,和投資股票市場一樣,均屬專業投資行為,當中所需的知識和經驗,卻往往被忽略。大至城規會的發展藍圖,政府的物業市場報告,稅務政策及分區人口發展趨勢,香港以及美國息率的走勢及變化,小至大廈的公契,需負擔的維修責任等等,都可以深入研究。不少人買股票,或到銀行或保險公司購買產品時,花大量時間研究;但購買幾百萬甚或過千萬的物業卻不甚了了,實屬香港社會奇觀。 就算簡單如物業市場需留意的三個重點:Location,Location,Location,其實知易行難。而財政實力不足的朋友,往往退而求其次,結果在樓市逆風時面對的挑戰比市場平均更大。 既然已經米已成炊,讀者又可以如何補救自己的退休生活? 1)自住物業是生存基礎 樓齡超過60年的物業,申請逆按揭實務上有難度。如果希望透過逆按揭增加收入,在現行政策下,需要換樓才能達成。 2)收租物業是投資,可以出售物業,假如成功以市價出售,可變成以下組合: 300萬配置於儲蓄保單,5年後每年可提供15萬的被動收入,直到終身,本金更可傳承下一代。 100萬配置於香港年金,可即時提供每年5萬的被動收入,直到終身。 約50萬左右作為備用流動資金,可做定期存款或銀色債券等,並在5年間慢慢使用。 將來超過65歲後,假設家庭流動資金因生活開支而減少,以上的收入及資產種類的配置會符合長者生活津貼的資格,為家庭每年額外提供超過9萬的被動收入。 以上三者相加,退休後被動收入超過29萬,足夠生活開支之餘,接近現時家庭收入,更有能力為自己預備充足醫療保障,不必把責任放在子女身上,退休更豐盛自由,逍遙自在。 筆者的感觸是,社會上的主流意見,不一定等於合適的意見。只要願意改變理財思維,就可以活得更好。 *以上內容為一般市場資訊,並不涉及任何銷售及投資建議 [email protected] 程俊昌 Gifford Chen, CFP - 認可財務策劃師 - 香港財務策劃師學會董事會成員 - 香港信託人公會會員 從業超過十四年,致力建立專業的財務策劃團隊,推動社會上更多的人達到財務富足,能夠過一個有選擇自由的人生。 退休問題記事簿系列

多角度探討社會常見的退休問題,包括移民家庭,長期照顧,醫療護理,家居改裝,傳承分配等等,以及在理財角度如何達到退休樂悠悠,達到安穩而輕鬆自在的人生。 過去文章回顧: 1)移民遺老或成新常態,究竟有邊幾方面需要預先規畫? 2)子女移民,再無家用,得一層自住樓,退休點算好? 3)大話怕計數,退休真實開支 (院舍及長期照料篇) 4)我要帶仔女移民,三方面去思考如何照顧留港的父母? 5) 大話怕計數,退休真實開支 (居家安老篇) 6) 60歲,2層樓都退唔到休?點做可以比一層收租樓更著數? 7) 母親患上柏金遜症 理財計劃如何應變? 8) 大話怕計數,大多數人忽略的退休真實開支(醫療所需篇) 9) 單身貴族仍需面對長期照顧  上次和大家討論了退休後,有關「住」的開支,包括香港和內地的照顧者的收費,和選擇院舍的建議,上文的link ,講到住,又不得不談長者家居的改裝和樓宇復修了 香港人大多都抗拒院舍,喜歡居家安老,除了熟悉的環境,就是想擁有更多的私人空間,又或者想和家人同住,不管什麼原因,居家安老的前提是家居的安全,人老了,行動力,平衡力,以至反應速度都會下降,浴室就成為長者跌倒的黑點,所以妥善地改裝浴室是必須的。 改裝浴室,最基本的工程包括無障礙平坦的洗浴區域,防滑地磚,加裝扶手等等,全面去翻新一個洗手間,現價約為八萬到十萬左右(視乎大小,用料),如果想全屋翻新改裝,當中涉及的專業範疇很多,需要職業治療師為長者做綜合評估,在通道上可能要加裝助行設備,如果住戶需要用輪椅,全屋的間隔可能需要改動,尤其是香港的住宅單位,佈局一般是通道陜窄而且多轉彎位,直角轉彎位不一定能容許輪椅通過,所以全屋翻新改裝的成本過百萬相當常見,如果在退休儲備沒有預算過這筆開支,恐怕會大失預算,當然,政府也會為有需要人士提供資助,筆者也有為客人申請,唯額度上限為八萬,只能補貼一部分的開支。 討論完家「入面」的支出,就不得不提家「外面」的支出,沒錯,就是樓宇復修,俗稱「大維修」 你會老,層樓都會老,樓齡達30年的私人樓宇,就要強制驗樓,搞大維修,即使你的屋苑沒有被不法之徒「圍標」而索取天價,但這筆樓宇的「醫藥費」也肯定所費不菲,根據政府部門的資料,每個單位需要分擔的工程費由數萬元至數十萬元,如果你的屋苑包括斜坡,維修費會更加高,而且人愈老愈多病,樓宇都一樣,假設你60歲退休時,樓宇三十歲,而人的壽命去到90歲,你就要在沒有收入的退休日子裏,照顧你樓齡30歲到60歲的「老友」,你「老友」幾時頭暈身㷫,你荷包就會輕一點,所以面對這筆開支,及早準備是唯一的出路。 每個人每個家庭的情況都不同,如果你都想了解如何應付上述的開支,不妨找一位可靠的財務策劃師查詢一下,計好數,心安好。 Ken Tong - AFP 財務策劃師 從商超過十四年,專注為企業家和大小家庭提供優質財務策劃服務,讓他們拼搏得來得財富能安全地增值,一家人安枕無憂。 立即預約咨詢,解決理財問題,實現財務自由 [email protected] 退休問題記事簿系列

多角度探討社會常見的退休問題,包括移民家庭,長期照顧,醫療護理,家居改裝,傳承分配等等,以及在理財角度如何達到退休樂悠悠,達到安穩而輕鬆自在的人生。 過去文章回顧: 1)移民遺老或成新常態,究竟有邊幾方面需要預先規畫? 2)子女移民,再無家用,得一層自住樓,退休點算好? 3)大話怕計數,退休真實開支 (院舍及長期照料篇) 4)我要帶仔女移民,三方面去思考如何照顧留港的父母? 5) 大話怕計數,退休真實開支 (居家安老篇) 6) 60歲,2層樓都退唔到休?點做可以比一層收租樓更著數? 7) 母親患上柏金遜症 理財計劃如何應變? 8) 大話怕計數,大多數人忽略的退休真實開支(醫療所需篇) 9) 單身貴族仍需面對長期照顧  相信很多「夾心一代」要為下一代移民, 又煩惱怎樣照顧年邁老弱的父母,已成為近不少移民家庭和子女所面對的挑戰。 其實也有人選擇考慮帶同父母一同移民,不過大前提是老人家願意放棄香港所有,重新適應新生活。言語不通,又失去了自己的社交圈子,加上年紀大出現的身體問題,所面對的變遷, 實在不容易。尋求上一代理解, 首先要處理的是溝通問題, 主動跟父母達成共識, 並盡力照顧好留港的父母, 提早策劃,努力加強溝通,其實亦能盡力維持家庭和諧。根據我們早前幾篇文章,總結出大家可以從以下三方面去思考如何照顧留港的父母這個問題: 情緒支援 善用電話、 WhatsApp 相片近況、Video call等保持與父母緊密聯繫,讓他們知道自己及孫仔孫女在這兒生活安好;同時要關心慰問他們在港的情況,尤其是身體方面, 告知他們如有不適要及早跟自己說, 好讓大家盡量安排預約求醫或複診事宜,讓他們得到安慰和安心。若經濟及時間許可,定期帶同孩子回港探望老人家。 緊急支援 留港父母如年老體弱,需為他們改裝家居設施, 安裝緊急支援系統例如平安鐘,聘用適合家居護理人員,照料生活起居及陪伴醫療約見。如有兄弟姊妹在其他地方,則可分擔照顧父母的責任,最重要的是,不讓他們感到被遺棄或拖累子女。 自己與家人移民,待安頓好基本生活後;自己可以考慮重回香港,為父母安排生活, 如果父母不能自理, 也應考慮不同照顧方案,例如入住老人院或使用其他社區設施等。如希望了解更多例子可參考另一篇文章《大話怕計數,退休真實開支 (院舍及長期照料篇) 》。 財務安排 與家人坦誠溝通,達成共識,作好心理準備,並尋找所需的資源。父母若果尚是健康,有自理生活能力時,便及早為他們作好養老的計劃,例如儲備積蓄,為父母準備養老保險以應付醫療費用、養老院及護理費用等。在此方面應好好考慮政府給予的安老保障, 同時規劃好個人資產, 因為移民外國後必須留意自己的稅務身份, 外國稅務條例不如香港般簡單以及低稅率, 及早規劃兩代人的資產是最佳準備。例如要考慮是否適合為父母申請長者生活津貼或物業逆按揭, 將來萬一要繼承父母的資產是是否涉及遺產稅等等。真實例子可參考另一篇文章《真實個案:子女移民,再無家用,得一層自住樓,退休點算好?》,如希望詳細計算上述的準備, 又不知如何是好,不妨找一位可靠的財務策劃師查詢一下。 Adele Chan - AFP 財務策劃師 希望每位女性也能優雅地老去,不用憂柴憂米,退休時過着自己想過的生活,退休早期可以到處旅遊,晚年不用倚靠別人,活得舒適自在。我們都能做好家庭風險管理,製造穩定現金流,創造財富及心靈自由。 立即預約咨詢,解決理財問題,實現財務自由 [email protected] 退休問題記事簿系列

多角度探討社會常見的退休問題,包括移民家庭,長期照顧,醫療護理,家居改裝,傳承分配等等,以及在理財角度如何達到退休樂悠悠,達到安穩而輕鬆自在的人生。 過去文章回顧: 1)移民遺老或成新常態,究竟有邊幾方面需要預先規畫? 2)子女移民,再無家用,得一層自住樓,退休點算好? 3)大話怕計數,退休真實開支 (院舍及長期照料篇) 4)我要帶仔女移民,三方面去思考如何照顧留港的父母? 5) 大話怕計數,退休真實開支 (居家安老篇) 6) 60歲,2層樓都退唔到休?點做可以比一層收租樓更著數? 7) 母親患上柏金遜症 理財計劃如何應變? 8) 大話怕計數,大多數人忽略的退休真實開支(醫療所需篇) 9) 單身貴族仍需面對長期照顧 |