講到長期回報,大多數人理所當然地會覺得物業,股票,以至於投資於物業或股票的基金才是值得投資的項目。至於只得4-6%回報左右儲蓄保單,有人認為就只是沒什麼回報,稍稍好過存款的投資。那麼,事實又是否如此呢? 以下用幾個角度分析分享: 1)股票,債券及物業的長期回報 1626年5月24日,荷蘭人從印第安人手中買下紐約曼哈頓,作價24美金(換算後的價值)。曼哈頓被形容為整個美國的經濟和文化中心,是紐約市中央商務區所在地,世界上摩天大樓最集中的地區,匯集了世界500強中絕大部分公司的總部,也是聯合國總部的所在地。在2018年,價值估計達到1.74萬億美金。 資料來源:https://www.bloomberg.com/news/articles/2018-04-24/manhattan-s-land-value-is-an-incredible-1-74-trillion 在這392年間,年化回報率又是多少呢?經過計算,是6.59%,可能很多朋友都看不上眼吧。 你可能會說,年代太久遠,Sample太少。那麼以下舉三藩市聯邦儲備銀行及加州大學的研究論文為證,涵蓋了由1870年到2015年整整145年間世界不同國家及地區的長期資產回報,主要分為股票類(Equity),物業類(Housing),長債類(Bonds),短債類(Bills)四大類數據。 簡單來說,股票及物業長期回報跑贏,約為7%,而長債類則為3%。 資料來源:https://www.frbsf.org/economic-research/files/wp2017-25.pdf 以上的討論按指數(市場平均)計算,並未計及主動型投資導致高於市場平均或低於市場平均的差異。例如,樓市整體上升,但有機會買了位置不佳的物業,沒有升值;又或者股市整體上升,單買了沒落行業的股票,估價一沉百踩。反之亦然,例如,有巴菲特先生的眼光,做到長期(超過50年)複利回報達22%。 因此,其實現時儲蓄保單的長期回報,已經比較接近股票及物業的長期平均回報了。如果以財務富足,過有選擇自由的人生為出發點,絕對值得配置。因為,我們不是每一個人都需要成為基金經理追逐回報,我們可以擁有自由豐盛的生命,做我們想做的事。 不要忘記,股票基金還要交管理費,物業還要交物業稅維修費等等。 2)對比「無風險」回報 如果相對無風險地取得6%的長期回報,對比起大上大落地取得7%長期回報,你又會如何選擇?這非常視乎人生態度,以及人生目標。如果透過簡單規劃,已經有足夠的資源滿足自己以及家人的人生目標或理想,筆者建議還是不要冒險用大部份資金去玩大上大落的遊戲。胡亂投資比不投資,可能更危險。 說到底,還是資金分配問題,可以諮詢專業的財務策劃師聽多個意見。聽完唔一定要跟,提升自己的理財思維能力更重要。 3)應對風險的角度 你可能會認為,年輕的時候可以進取一些,看看能否做到優於市場平均的回報。可以的!事實上,我自己也有這麼做,只不過注碼相對不多。為何呢? 如果真的有眼光選對了,注碼太多很有機會會響投資決定,提早離場,不能持有到最後。反正真的選對了好公司,根據歷史上的真實例子,回報可以以千百倍計算。 相反,有太多的不確定性,讓你不能放太多注碼,簡單舉例如:市場環境的估值,行業未來發展,政治局勢發展,公司管理層的風險,科技帶來的跨行業影響等等(下刪無數字)。如果你是專業的基金經理或成功投資者,當然可以運用你的專業知識以及洞見戰勝市場。但是,如果你是從事其他行業的精英,要和他們比武對決無疑好像赤身肉搏對戰全副武裝的騎士,勝率是有的,只是比較低。如此一來,為何不被動投資,讓自己的資產水漲船高?不要忘記,有調查指出,其實95%的基金經理,都是被市場(指數)打敗的。 資料來源:https://www.aei.org/carpe-diem/more-evidence-that-its-really-hard-to-beat-the-market-over-time-95-of-finance-professionals-cant-do-it/ 因此,被動投資例如指數基金等等,近來開始興起。但是,還是要冒升升跌跌的市場風險(Beta)。當中,風險不在於指數長期是否向上,風險是在於我們是否會因為市場氣氛而做錯誤操作,追漲殺跌,這就是投資選擇太靈活帶來的魔咒。 再者,用指數基金來計劃退休,有回報次序風險的問題(Sequence of Return Risk),不可不察。 歸納以上的角度,優質的儲蓄保險絕對是為自己實現資產長期增值,提供被動收入達到財富自由的重要部份,因為,它是可以放心大量配置的資產。不過,市場上也有劣質的儲蓄保險,同樣也不可不察。 如果從高淨值人士的角度考慮,情況就更顯然易見了。既然市場上咁多聰明人,聰明資金,由他們去營營役役,追追逐逐吧。舉例,一筆過價值5000萬的儲蓄保單,5年後便已經有250萬的終身被動收入,享受生活,實現夢想,有閒錢就投資一下股票或物業,當做生活聊天的話題而已。 巴菲特曾經說過: 「民眾寧願相信一夕致富的美夢,也不願掌握一個慢慢致富的機會。」 讓時間變成我們的朋友,齊齊實現財富自由吧。 延伸閱讀:建立保單被動收入系列 經歷十幾年以及幾百個客戶家庭的經驗累積,以文字來分享如何利用保單來建立被動收入的精華文章,將會不斷更新。 一)為何我們需要預備被動收入? 二)關於退休,大多數人忽略的三件事 三)儲蓄保單和債券組合的對比 四)年輕客戶利用儲蓄保險達成買樓夢 五)為甚麼不要做短時間期滿的儲蓄保險?論定期存款與流動性溢價 六)儲蓄保險非萬能,五大問題你要知 七)為何高達72%的高淨值人士相信保單對財富創造及保存相當重要? 八)孝順女如何善用長者生活津貼幫助父母退休? ▶️訂閱《豐盛策略Libertas》YouTube頻道,帶你穩步實現財務自由:https://cutt.ly/lbTzRZ2

📢Facebook專頁已正式開通,歡迎Follow: Libertas財務自由理財教室: https://www.facebook.com/libertas.financial.advisory 💡超過40篇關於理財概念的精選文章,免費分享: https://cutt.ly/KbTctpj 【預約一對一諮詢】 🌐 https://www.giffordchen.com 📧 [email protected] 由CFP認可財務策劃師主理,超過13年服務經驗。立即預約,解決理財問題,實現財務自由  不少香港的朋友喜歡買樓收租,連帶規劃移民時也打算以買樓收租來製造收入。這樣做的好處不必詳述,相信讀者們都耳熟能詳。相反,究竟有何弊端,以及大多數人忽略了的陷阱?以英國為例,讓筆者為你一一娓娓道來。 早前,筆者的客戶也曾經參與一些海外物業投資講座。由於該地區的發展,交通配套,以及海外人士流入等等,估計15年後升值一倍,還沒有計算到15年期間的租金收入,實在非常吸引云云,可以買一層自住多層收租。但當中並沒有詳細計算稅後的回報,作為財務策劃師的我,當然為客戶仔細計算一下,單純論收租物業,當中主要的稅務問題如下: 1)租金收入的收入稅務問題 英國的租金,是收入的一部份,會按照收入稅來徵收。收入稅最高為45%,假如客戶到步英國後的工作收入為一年45000鎊,原本的稅率是20%。加上租金15000鎊,便已經達到60000鎊,意味著大部份的租金需要按40%的稅率來繳收入稅。 https://www.gov.uk/income-tax-rates 2)資本增值稅的問題 英國的資本增值稅,會根據該稅務年度的收入高低徵收。假如年收入超過50000鎊,以住宅物業計算為28%。 3)遺產稅的問題 由於打算移民,因此她必定成為英國稅務居民,但是,究竟什麼時候成為英國居籍呢?居籍很大程度是稅局根據定居意圖的主管判斷,眾說紛紜,但只有兩個可能: A)假如成為英國居籍,全球資產都需要徵收遺產稅40%。 B)假如死亡時不是英國居籍,則只有屬於英國境內資產需要徵收遺產稅40%。 因此,如果投資英國收租物業,就需要預備充足現金或透過人壽保險來應對遺產稅的風險了。注意,假如沒有打算移民的香港人,單純投資英國物業,由於物業位於英國,屬於英國資產,萬一業主死亡,也必定需要繳付英國遺產稅。(其實,從生意角度,筆者應該鼓勵客戶們買,因為大大提升客戶對人壽保險的需求) 以上例子的真實稅後數字: 假設真的按銷售人員所說,15年後因為交通配套及發展而至少升值一倍。(根據英國地政署 (Land Registry)的UK House Price Index數據顯示,英國過去十年樓價平穩向上,升值達45%;因此銷售人員的估算稍高於過去平均。)15年後,連收租連升值,扣除稅項後,究竟回報是多少? 物業的買入價是30萬鎊,15年後升值1倍等於60萬鎊。按資本增值稅28%計算,實際賺取216000英鎊,然後減去當初買入時的印花地稅24000鎊(8%),實際得益為192000鎊。 收租方面,15000鎊的額外收入,約5000為20%稅階,10000為40%稅階。每年稅後的租金收入就變成約10000鎊,15年就是15萬鎊。 假如15年後順利以市價賣出,簡單數學計算後,總共賺34萬鎊左右。 以某間保險公司的多貨幣保單為例,一筆過整付324000鎊,15年後退保的總現金價值為60萬鎊,賺28萬鎊左右。因此,買樓收租的回報,並沒有想像中的高,只是略略高於儲蓄保單。 有人會認為,買樓收租的意義不在賣出,在於租金可以提供穩定收入,對此我是認同的;只是同樣地,保單亦可以提供更穩定的收入,更受惠於英國的5% Rule,可以延遲需要交收入稅的時間至退保或身故,更可以因應自己當年的稅階,控制收入。(你可以控制保單提取的金額多與少;但你不會同租客講,今年稅階比較高,不如交少D租?)如果在出發前規劃好信託安排,更可以把保單持有人的身份由個人轉為信託,從此避免資本增值及遺產稅的問題。 真正的問題是,我們想輕鬆穩定的透過被動收入享受生活,還是押上自己家人的未來做賭注,追求更大的升幅及回報?這個問題沒有對錯,全屬個人選擇。皆因保單的預期回報穩定,是可預期收益。但物業升值多少並不知道,波幅很大,屬不可預期的收益或虧損。畢竟,物業市場不斷在變,唔係100%保證一定升。 超級電腦查稅,英國稅局投資1億英鎊,賺返300億英鎊! 題外話:有些朋友可能聽過,坊間某些顧問,建議各種各樣的「土炮」方法或操作物業,包括現金隱藏,公司帳目,親友代持等等,聲稱可以避開以上的稅款,令買樓收租的回報更高。筆者絕不贊同,因為逃稅是違法行為,極有可能得不償失。英國稅局的超級電腦,名為Connect,由2010年開始,在不需要向市民透露來源的情況下,透過飛行紀錄,出入境紀錄,有簽訂CRS的海外稅務機構,網上購物平台,社交媒體(如照片,打卡位置),土地登記,出行紀錄,網上瀏覽紀錄,電郵紀錄,銀行紀錄等等,搜尋收入及生活品質不相稱的模式,再開啟稅務調查。過去多年來,Connect已經收回300億英鎊的稅款。(真正的好投資!11年回報300倍) 總結: 英國一直在優化反避稅條例,而住宅物業又是一種非常吸引高稅的資產,回報又不比穩定的儲蓄保單高好多。不妨持開放態度,認識更多其他的投資工具,解決建立被動收入的問題? 參考鏈接: https://www.mayfloweraccountancy.co.uk/news/blog/connect-the-hmrc-supercomputer-keeping-tabs-on-us/ 延伸閱讀: 關於移民英國前的理財規劃,可以參考早前拍攝的影片,鏈接如下: https://www.youtube.com/watch?v=Z5r_Ex4UioM 注:以上個案內容為個別例子,不同的家庭狀況可能導致不同的財務效果。以上分享內容為一般市場資訊,並不涉及任何銷售,投資及稅務建議。如有疑問,請諮詢相關的專業持牌人士。 ▶️訂閱《豐盛策略Libertas》YouTube頻道,帶你穩步實現財務自由:https://cutt.ly/lbTzRZ2

📢Facebook專頁已正式開通,歡迎Follow: Libertas財務自由理財教室: https://www.facebook.com/libertas.financial.advisory 💡超過40篇關於理財概念的精選文章,免費分享: https://cutt.ly/KbTctpj 【預約一對一諮詢】 🌐 https://www.giffordchen.com 📧 [email protected] 由CFP認可財務策劃師主理,超過13年服務經驗。立即預約,解決理財問題,實現財務自由  送子女到海外升學,是不少家長的目標之一。目前流行的地區,包括英國,美國,加拿大及澳洲等,除了美國的美金是和港幣掛鉤外,英鎊,加元及澳元匯率都隨時間而波動,有機會大幅影響理財預算。但如果著重把握匯率的時機,則必須保有現金,變相失去長期增長的機會。  究竟我們有什麼方法解決匯率風險問題? 1)外幣存款 簡單易明。好處是直接儲外幣便可以,壞處是一般教育儲蓄是中長期理財目標,而外幣存款利息不高,等於資金長時間沒有增值,浪費資源。 2)外匯遠期合約 遠期合約(Forward Contract)可根據事先議定的匯率在未來的指定日期或期間內買入或賣出指定金額的指定貨幣。好處是利用外匯遠期合約可鎖定遠期匯率,達到解決匯率風險問題(合約期一般為一日至一年);壞處是零售投資者不容易使用這個工具。 3)可轉換貨幣的儲蓄保單 無容置疑,儲蓄保單可以達到中長期的增值。現在,市場上有可以轉換保單貨幣的儲蓄保單,可以讓我們在覺得合適的時候轉換至理想的貨幣。舉例,假設估計美國進入加息週期,預計美金兑其他外幣將會升值,可以先以美金形式儲蓄,待幾年後進入減息週期前(注意:只是假設),才轉換子女想要升學的地區的貨幣,這樣便可以有效管理貨幣的風險。好處是兼享資金增長以及可以在你喜歡的時候鎖定匯率,壞處是需要下定決心,預留這筆錢給子女升學之用,不能再作其他短期(5年內)的用途。 4)投資海外物業 同樣簡單而明,好處是與當地經濟共存亡,壞處是匯率已經鎖定在投資的一刻,同時海外房地產的稅務及管理成本導致回報較低,亦避免不了經濟週期起伏的問題,而這正正是教育儲蓄的大忌。當升學遇上金融海嘯,我們總不能因為樓價大跌虧損而不讓子女讀書吧? 總結:需要了解實際的情況,再配合以上幾種不同的工具,就可以有效解決海外升學的匯率風險了。 *以上所提及的屬於一般資訊,並不構成任何保險及投資產品銷售,法律及稅務意見。如有疑問,請諮詢相關的專業人士。 ▶️訂閱《豐盛策略Libertas》YouTube頻道,帶你穩步實現財務自由:https://cutt.ly/lbTzRZ2

📢Facebook專頁已正式開通,歡迎Follow: Libertas財務自由理財教室: https://www.facebook.com/libertas.financial.advisory 💡超過40篇關於理財概念的精選文章,免費分享: https://cutt.ly/KbTctpj 【預約一對一諮詢】 🌐 https://www.giffordchen.com 📧 [email protected] 由CFP認可財務策劃師主理,超過13年服務經驗。立即預約,解決理財問題,實現財務自由  試想像一下,假如有一個建築師,今天受命要為一座城市興建一棟摩天大樓。於是,他和他的團隊開展他們的工作,並且出現以下三種情況: 1)這位建築師覺得需要很高的彈性,直到工程開展之後,都依然沒有一個確實的藍圖,因為他認為情況不斷在變。手上有多少資金,工程團隊能做什麼便盡力做好,或者突然有神來之筆,甚至超額完成這棟摩天大樓,成為城市的標記。 2)這位建築師已經規劃好藍圖;人才,資金,工程團隊等已妥當。明白在工程開展途中,總會遇上不同的問題及困難,因此準備好不同的預備方案,來儘量應對突如其來的狀況或意外。在完成這棟摩天大樓後,假使行有餘力,再規劃一棟更好的傑作。 3)這位建築師已經規劃好藍圖;人才,資金,工程團隊等已妥當。在工程開展途中,總會遇上不同的問題及困難,因此他認為,這樣不夠完美,必須推倒重來。萬一遇上不如意的情況,就另覓地點,重新打地基再興建一棟理想中的新大樓。 你覺得,哪個情況會更容易成功達到目標?答案顯然易見。1號建築師極大概率無法完成目標,3號建築師基本就是不斷打地基,別人眼中他很忙但一事無成,只有2號建築師能夠大概率完成目標,並有能力複製成功。 藍圖,就是理財的規劃的制定階段。理財規劃的過程可以非常具高彈性,因為需要探索不同的可能性,以及不同的執行方法,但一旦確定,就好像建築的藍圖一樣,儘管有微調的空間,必須如實執行。 每一棟大樓,等於一個理財目標。結婚買樓,子女教育,提早退休,財富獨立,過有選擇自由的人生,慈善捐獻,財富傳承,財富保障等等。有規劃,有資源,並行完成可以,沒有資源的話逐個解決都可以,一切可以在制定藍圖的階段,彈性討論,彈性規劃。哪個更重要,哪個必須先完成,是理財策略問題。(注意!並不是投資策略,當中有根本上的分別) 工程團隊,就是理財的工具。每一個工具,有不同的本質或不同的目的,我們不可以叫螺絲批去完成士巴拿的工作,也不可以叫微波爐完成洗碗機的任務。專業的財務策劃師,會根據你的想法和目標提供合適的工具。 因此,在和財務策劃師討論理財的目標及策略時,可以追求彈性,但對於已確定的目標及理財方案,追求高彈性的工具反而更難實現目標。 明明是規劃退休需要用的錢,又為何需要彈性提早取出呢?假如疾病是可預計的風險,為何不把風險轉移呢?假如短期確定需要用錢,又為何想投資增值呢?執著於短期的彈性,其實等於自願放棄了長遠的收成。 不過,人生跟以上例子有不同的地方是,我們最早規劃這份藍圖的時間,不可能是我們未出生的時候,而只能是我們理財覺醒的時刻。這個理財覺醒的時刻,人人不同,但肯定的事,理財大樓已經是在工程進行中了。所以,我們要快。 延伸閱讀:建立保單被動收入系列 經歷十幾年以及幾百個客戶家庭的經驗累積,以文字來分享如何利用保單來建立被動收入的精華文章,將會不斷更新。 一)為何我們需要預備被動收入? 二)關於退休,大多數人忽略的三件事 三)儲蓄保單和債券組合的對比 四)年輕客戶利用儲蓄保險達成買樓夢 五)為甚麼不要做短時間期滿的儲蓄保險?論定期存款與流動性溢價 六)儲蓄保險非萬能,五大問題你要知 七)為何高達72%的高淨值人士相信保單對財富創造及保存相當重要? 八)孝順女如何善用長者生活津貼幫助父母退休? ▶️訂閱《豐盛策略Libertas》YouTube頻道,帶你穩步實現財務自由:https://cutt.ly/lbTzRZ2

📢Facebook專頁已正式開通,歡迎Follow: Libertas財務自由理財教室: https://www.facebook.com/libertas.financial.advisory 💡超過40篇關於理財概念的精選文章,免費分享: https://cutt.ly/KbTctpj 【預約一對一諮詢】 🌐 https://www.giffordchen.com 📧 [email protected] 由CFP認可財務策劃師主理,超過13年服務經驗。立即預約,解決理財問題,實現財務自由  這個世界,其實並沒有穩賺不賠的事,一切都是相對的。更要有衡量的標準,才能判斷。 1)以時間作為衡量的標準,比較公平,因為人人時間都一樣,理財及投資亦如是。 5年以內,儲蓄保單穩賠不賺。提早退保,會面臨價格上的損失。 5至10年,則視乎不同公司及不同保單的特性,有不一樣的回報及風險。 超過10年,儲蓄保單確實接近穩賺不賠。 以幾代人的時間衡量,儲蓄保單則一定穩賺不賠。 2)那麼,股票及物業等投資又如何?無論用多長時間,都是不確定的。舉例,股票的不確定性,更有機會隨時間而增加,因為股票的本質是分享公司成長的利潤。歷史證明,恆指成分股也好,道指成分股也好,幾十年過去後總會是大洗牌。為何如此?因為商業模式不斷在變。 5年以內,股票價格不確定。 5至10年,股票價格不確定。 超過10年,股票價格不確定。 以幾代人的時間衡量,股票價格不確定,它可能賺,但不是穩賺,也更可能「清零」。(因此指數比個股更適合於理財策劃,因為足夠分散風險,並減少人為錯誤,分享人類文明的經濟增長成果。儘管如此,依然無法避免在需要用錢時的市場大跌風險,或稅務風險,傳承風險等等) 題外話,很多人以為長期持有股票,物業或指數沒有成本,實際絕非如此。指數基金有成本,物業需要維修管理以至繳稅,比較容易理解。長期持有股票,隱藏的成本就是市場大上大落的波幅導致的心理狀態改變。在市場大跌時退場,在市場亢奮時進場的操作,是比任何手續費更要高的成本,這亦解析為何明明股票市場長期平均每年回報7%,是你願意沉悶地坐幾十年便可獲得的,但大多數普通人中長期的回報依然跑輸大市的原因所在。 3)因此,儲蓄保單針對的,是有中長期需要的人群,例如目標儲蓄,教育儲蓄,退休規劃,建立被動收入,財富傳承,為自身資產建立稅務優勢,法律優勢,建構資產防火牆,指定受益人分配有需求的家庭,尤其適用於家庭成員持有「聯合國」身份。以上這些,絕大多數都是超過10年以上的中長期需求;或者換另一個說法,是可以預先提前規劃的理財問題。 在現代社會,一個人不會到退休時才意識到自己退休需要錢吧?會否提前預備,就是生活安康與生活拮据的人的分水嶺。又或者,一個人不會到子女讀大學時才知道學費需要錢吧?會否提前預備,就是讓子女輕鬆享受優質教育或背負沉重學債的分別。這些需要,不宜冒太多投資風險,穩定的工具正正是合適之選。 4)只有找專業財務策劃師,共同了解財務現況以及理財目的,規劃好才實行的儲蓄保單,才能真正穩賺不賠。因為工具是否合適不在於工具本身,在於使用的人以及時機。 ▶️訂閱《豐盛策略Libertas》YouTube頻道,帶你穩步實現財務自由:https://cutt.ly/lbTzRZ2

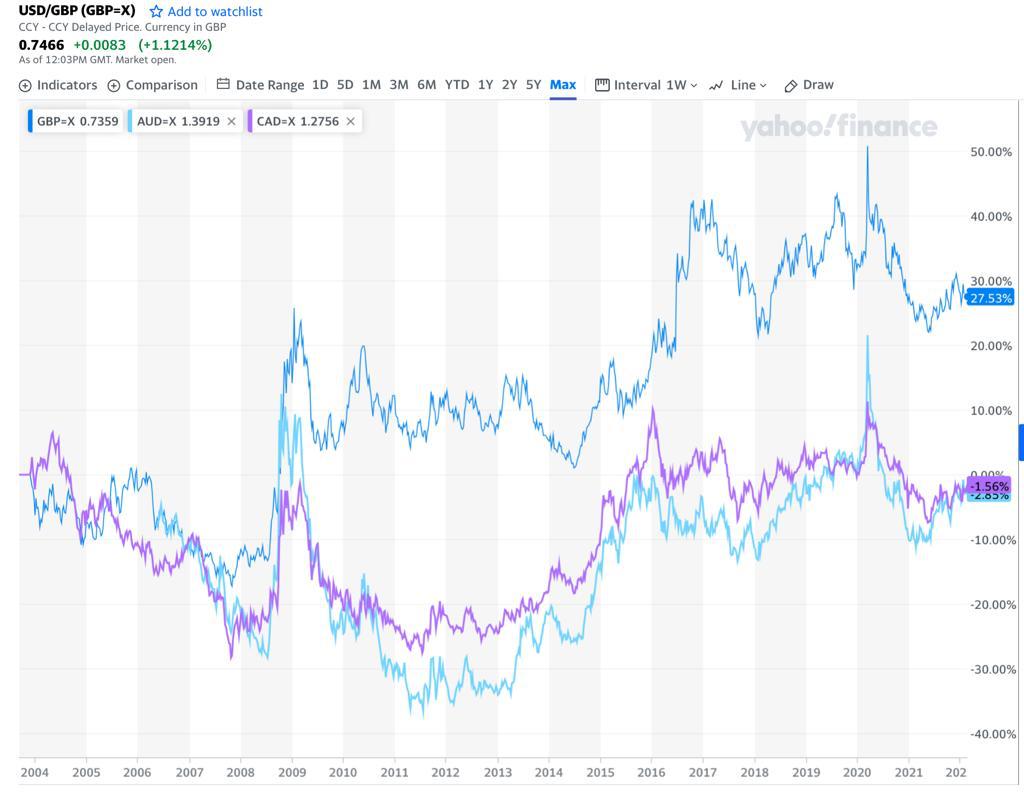

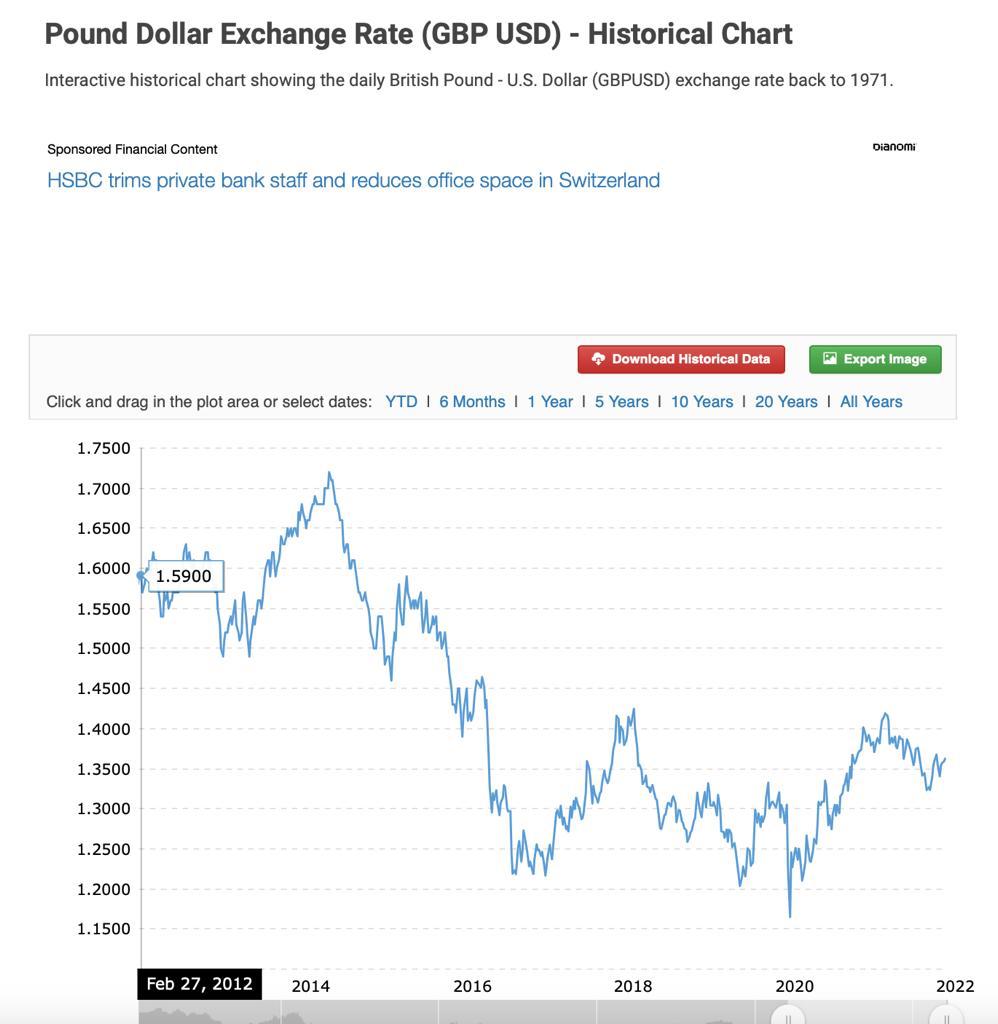

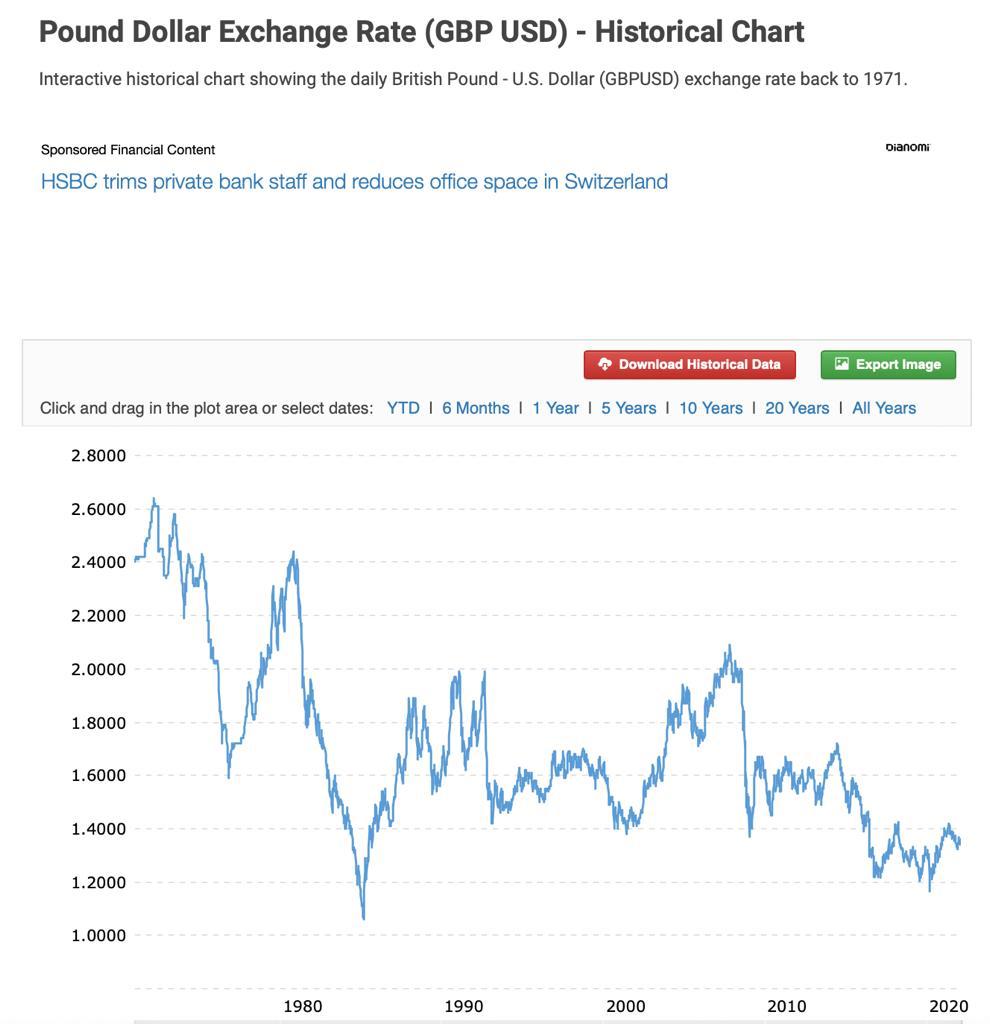

📢Facebook專頁已正式開通,歡迎Follow: Libertas財務自由理財教室: https://www.facebook.com/libertas.financial.advisory 💡超過40篇關於理財概念的精選文章,免費分享: https://cutt.ly/KbTctpj 【預約一對一諮詢】 🌐 https://www.giffordchen.com 📧 [email protected] 由CFP認可財務策劃師主理,超過13年服務經驗。立即預約,解決理財問題,實現財務自由  上一篇文章提及海外買樓收租在稅務上需要注意的地方,今日就為大家分析下,係投資角度,究竟又有什麼大多數人忽略的陷阱?以英國為例,可以用以下幾個角度分析: 1)匯率角度 根據英國地政署 (Land Registry)的UK House Price Index數據顯示,英國過去十年樓價平穩向上,升值達45%。當時的匯率為1英鎊對1.59美金。現時,匯率則為1英鎊對1.35美金。  以美金計價,假如100萬英鎊的物業,升值到145萬英鎊,到底實際收益如何呢? 2012年,100萬英鎊等於159萬美金。 2022年,145萬英鎊等於201.55萬美金,只是增值26.7%。 你可能會說,中間沒有計算到租金收入。好的,假設租金每年5萬鎊,10年就是50萬鎊。 2022年,195萬英鎊等於263.25萬美金,增值65%。 如果2012年一份價值100萬英鎊,簡單架構的香港美金儲蓄保單,又會如何呢? 2012年,159萬美金。 2022年,保單增值到238萬美金,等於176萬鎊。如果論生活在英國的朋友,以英鎊計價的話,10年回報就是100萬英鎊到176萬英鎊,增值達76%。 以上還沒有計算到稅務的影響。延伸閱讀:移民買樓收租的陷阱(一)稅後的回報 既然打算做全球公民(Global Citizen),同樣地也需要以環球的視野來看待自己的投資,才是真正的自由人。當然,除了保單,還有更多不同的選擇。以美金保單舉例,是因為它最穩定保守,並容易理解。 2)資深物業投資者的賺錢技巧 要在物業市場賺錢,其中有幾點是需要注意的。 A)把握市況波動以及情緒帶來的錯價機會,劈價購入物業(假如你是買家)或引誘買家追貨(假如你是賣家) B)充分掌握物業交易以及披露法規,利用訂金以至成交期等細節促成以上的錯價交易 C)二手物業交易的對手通常是單一買家或賣家,因此以上可以操作的空間更大,利用資訊不對稱賺錢。一手物業買賣的對手通常是發展商,買家的資訊及財力通常都處於劣勢,這是一般新樓都有溢價的原因之一。 以上幾種知識或經驗,通常隔山買牛或初來報到,都不會馬上完全掌握。因此總有人會收錢開班教學,或者需要付費購買服務,例如找租務代理(letting agent)代勞。 這等於你可以跟米芝蓮主廚學煮飯然後跟住做,你亦可以去米芝蓮餐廳食飯。不過,學識之後要量產才可以有效益,如果只係為煮一餐飯而學幾年,又值唔值得呢?如果在香港有買賣物業收租經驗的朋友,可能會相對容易一些。但如果連在香港都沒有相關經驗的朋友們,便要小心了。 注一:當然,在海外買樓收租有其好處,但在這裡就不必詳述,因為網上資訊太多。點解?因為在香港銷售海外房地產並不需要牌照,也等於不受監管。因此有很多人可以在網上直接或間接推廣賺錢,亦不失為其中一種有利可圖的生意,幫助自己製造主動收入的。 注二:參考1971年到2022英鎊對美金的圖表,是一個超級長期下降軌。原因在哪裡?延伸閱讀:美國印銀紙,所以美金保單唔穩陣  延伸閱讀:建立保單被動收入系列 經歷十幾年以及幾百個客戶家庭的經驗累積,以文字來分享如何利用保單來建立被動收入的精華文章,將會不斷更新。 一)為何我們需要預備被動收入? 二)關於退休,大多數人忽略的三件事 三)儲蓄保單和債券組合的對比 四)年輕客戶利用儲蓄保險達成買樓夢 五)為甚麼不要做短時間期滿的儲蓄保險?論定期存款與流動性溢價 六)儲蓄保險非萬能,五大問題你要知 七)為何高達72%的高淨值人士相信保單對財富創造及保存相當重要? 八)孝順女如何善用長者生活津貼幫助父母退休? ▶️訂閱《豐盛策略Libertas》YouTube頻道,帶你穩步實現財務自由:https://cutt.ly/lbTzRZ2

📢Facebook專頁已正式開通,歡迎Follow: Libertas財務自由理財教室: https://www.facebook.com/libertas.financial.advisory 💡超過40篇關於理財概念的精選文章,免費分享: https://cutt.ly/KbTctpj 【預約一對一諮詢】 🌐 https://www.giffordchen.com 📧 [email protected] 由CFP認可財務策劃師主理,超過13年服務經驗。立即預約,解決理財問題,實現財務自由  嘗試簡單分享:在法律上,財產所在地(Situs)需要清晰釐定。不動產例如土地房屋等,比較容易,畢竟座落在哪裡,就是屬於哪裡的財產,受當地法律監管。動產,無形資產例如公司以及金融資產等,就需要考慮它在哪裡登記,並受註冊地的法律所監管。 題外話:以上真的是比較簡單及一般的分享,現實是有很多特別例子,舉例輪船,它是有形資產,但也是跟隨註冊地但並非所在地的法律。你的船在哪個國家登記,哪個國家就有司法管轄權。 有沒有留意,你在香港投保的保單,保險公司的註冊地是在哪裡? 認識百慕達 百慕達是屬於英國海外領地,是全球最大再保險中心,並屬於大量金融機構包括銀行,保險公司,基金等的所在地。它也屬於離岸金融中心,是不少離岸公司的註冊勝地,更有不少世界各地的富豪於當地成立信託。1978 年的百慕達《保險法案》奠定了它是受大量保險公司歡迎的註冊地的基礎。 『該法案提高了百慕達作為匯聚保險、再保險、自保保險及相關投資的一流國際中心的信譽。2016年,百慕達進一步修改其法律,要求若干類商業保險公司的保險業務必須從百慕達進行支配和管理。為達到相當於償付能力標準II(Solvency II)的水平,百慕大司法轄區採取了一些增強監管制度的措施,如要求在百慕達建立總部。』* 百慕達對於保險公司的監管非常完善,因此能夠妥善保障保險公司的資產,以至客戶的權益。(因為客戶的權益在於保險公司的資金是否被充分保障,能否永續發展經營,並分派預期的回報給予客戶,以及在需要時得到理賠) 當然,在香港發行的保單,是受香港法律所保障的。同時,某些保險公司也會保障自己及客戶的利益,例如在保單合約中加入non-exclusive jurisdiction clause,保留適當的彈性及權利。就算同一家保險公司,筆者都有見過有些保單是有寫明受香港法律監管的條款,有些保單卻沒有明示。取決於客戶的資產管理需求,就可以選擇不同類型的產品去配合。 總括而言,保險公司的錢,最終的財產所在地就是在它的註冊地。 補充:在稅務角度,錢放在哪裡又是另一回事。不少國家的稅局設有反避稅條款,除了看註冊地,更會看公司的中央管理地點,例如董事會的實際召開地,名冊的儲存地點等等作為標準。 資料來源:IAIS The International Associations of Insurance Supervisors https://www.iaisweb.org/file/102425/iais-gimar-2021 注:IAIS是超過200個司法管轄區的保險監管共同參與的組織,涵蓋世界上超過97%的保費。 *Why Bermuda is Attracting Asias Insurance Business https://law.asia/why-bermuda-is-attracting-asias-insurance-business/ 延伸閱讀:建立保單被動收入系列 經歷十幾年以及幾百個客戶家庭的經驗累積,以文字來分享如何利用保單來建立被動收入的精華文章,將會不斷更新。 一)為何我們需要預備被動收入? 二)關於退休,大多數人忽略的三件事 三)儲蓄保單和債券組合的對比 四)年輕客戶利用儲蓄保險達成買樓夢 五)為甚麼不要做短時間期滿的儲蓄保險?論定期存款與流動性溢價 六)儲蓄保險非萬能,五大問題你要知 七)為何高達72%的高淨值人士相信保單對財富創造及保存相當重要? 八)孝順女如何善用長者生活津貼幫助父母退休? ▶️訂閱《豐盛策略Libertas》YouTube頻道,帶你穩步實現財務自由:https://cutt.ly/lbTzRZ2

📢Facebook專頁已正式開通,歡迎Follow: Libertas財務自由理財教室: https://www.facebook.com/libertas.financial.advisory 💡超過40篇關於理財概念的精選文章,免費分享: https://cutt.ly/KbTctpj 【預約一對一諮詢】 🌐 https://www.giffordchen.com 📧 [email protected] 由CFP認可財務策劃師主理,超過13年服務經驗。立即預約,解決理財問題,實現財務自由  1)古語有云:欲速不達 2)微軟的比爾蓋茨講過:我們總是高估自己一年的成就,卻低估自己十年的發展 3)亞馬遜創始人貝佐斯曾經問巴菲特,「你的投資體系這麼簡單,為什麼你是全世界第二富有的人,別人不做和你一樣的事情?」 巴菲特回答說,「因為沒有人願意慢慢變富。」 耐心與長期主義,是成功的關鍵,在家庭及個人的財務策劃中,亦是如此。當專業的財務策劃師推薦儲蓄保單作為理財工具給你的時候,通常是針對一些中長期的理財目標,例如買樓置業,將來投資物業的首期,子女的教育,建立被動收入,財富跨代的傳承等等。 當我們想要短期的選擇,其實真正的想法是什麼?是想保留靈活彈性?想留給自己多一個選擇?還是逃避對未來的自己作出承諾?還是想有流動資金以備不時只需?了解清楚自己真正的想法,才知道用什麼工具配合最好,以及用什麼方式去補充該工具的不足之處,揚長避短。 能夠長期獲益的儲蓄保單,回報通常會於5或10年之後才呈現眼前。如果在10年之間有什麼預計得到的理財需要,不妨告訴你的財務策劃師,因為他需要全盤了解你的狀況,才能建議預先利用不同的工具去配合,兼顧短中長期的目標。而人生的真相是,總有一天,長期的目標亦會近在眼前。 真正預計不到,而又必須要應付的理財需要,大部份均涉及生老病死的相關開支,只要自己和家人做好充足的保險安排,理應可以騰空流動資金作中長期的理財規劃。放在銀行的錢,就等於你開公司付薪水請員工,但沒有給予他工作一樣。 論長期回報,儲蓄保單也一點不差於其他投資工具。為什麼它需要5至10年的時間成長?那是因為只有這個時間長度,保險公司才能提供帶有保證的預期收益。如果要更短期的投資選擇,結果只會有兩個方向:一是冒更大的風險,二是拿更少的回報 問題是,假如你是基金經理,投資專家,財經演員,當然你可以冒更大的風險做短期投資,因為很大部分是OPM(Other People’s Money別人的錢)。根據概率,總會有些人短期暴富起來的,而這些就是我們平日經常看到的新聞報導以及專題故事了。 但如果我們的目標,是子女的教育,是家人的退休的話,就不適宜冒高風險了。因為,如果可以好穩陣地贏,又為何要好刺激地輸? 總結:以整個生命的長度去衡量長短,而非當下的感覺。你會發現,你對很多事情都會改觀,更接近長期主義的成功者看法。 延伸閱讀:儲蓄保單長期回報只能追通脹? Reference: People Tend To Overestimate What Can Be Done In One Year And To Underestimate What Can Be Done In Five Or Ten Years https://quoteinvestigator.com/2019/01/03/estimate/ 延伸閱讀:建立保單被動收入系列 經歷十幾年以及幾百個客戶家庭的經驗累積,以文字來分享如何利用保單來建立被動收入的精華文章,將會不斷更新。 一)為何我們需要預備被動收入? 二)關於退休,大多數人忽略的三件事 三)儲蓄保單和債券組合的對比 四)年輕客戶利用儲蓄保險達成買樓夢 五)為甚麼不要做短時間期滿的儲蓄保險?論定期存款與流動性溢價 六)儲蓄保險非萬能,五大問題你要知 七)為何高達72%的高淨值人士相信保單對財富創造及保存相當重要? 八)孝順女如何善用長者生活津貼幫助父母退休? ▶️訂閱《豐盛策略Libertas》YouTube頻道,帶你穩步實現財務自由:https://cutt.ly/lbTzRZ2

📢Facebook專頁已正式開通,歡迎Follow: Libertas財務自由理財教室: https://www.facebook.com/libertas.financial.advisory 💡超過40篇關於理財概念的精選文章,免費分享: https://cutt.ly/KbTctpj 【預約一對一諮詢】 🌐 https://www.giffordchen.com 📧 [email protected] 由CFP認可財務策劃師主理,超過13年服務經驗。立即預約,解決理財問題,實現財務自由 |